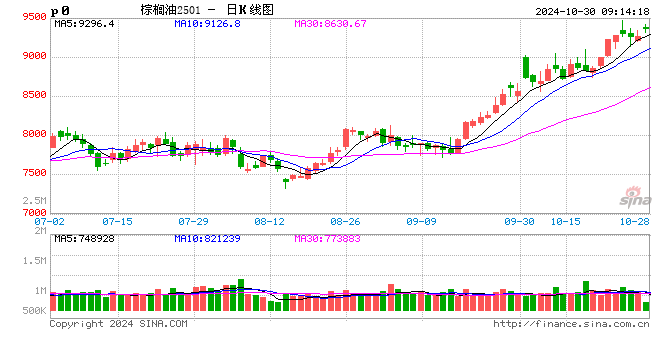

減產周期來臨,棕櫚油將繼續走強?

轉自:期貨日報

隨著主產國進入減產周期,棕櫚油供應不斷減少,主產國棕櫚油庫存趨于下降,推動內外盤棕櫚油期貨價格持續走高,不斷刷新近兩年多以來高點。展望后市,豆類有望繼續筑底,原油走勢偏強,加之棕櫚油自身供應緊張,棕櫚油期貨將繼續維持偏強走勢。

主產國供應偏緊

今年印度尼西亞和馬來西亞棕櫚油產量均有所下降。

2023年8—10月印度尼西亞蘇門答臘島的南部和加里曼丹島的南部等地區出現長時間干旱,導致2024年5—8月印尼棕櫚油產量下降。據監測,2024年1—8月印度尼西亞棕櫚油產量為3405萬噸,同比減少225萬噸,減幅為6.2%。從需求端看,原油持續維持在歷史相對高位,用棕櫚油制作生物柴油有利可圖,印尼官方在8月宣布實施B40生物柴油政策,上周二印尼農業部重申將從2025年1月開始將生柴摻混率從B35上調至B40,這將使印尼的棕櫚油消費每年增加200萬噸。

馬來西亞的棕櫚油生產同樣不容樂觀。受連續強降雨以及勞工不足影響,在本應是棕櫚油高產月份的9月、10月,馬來西亞棕櫚油產量出現下降。進入11月后,馬來西亞棕櫚油將進入減產周期。月度生產、庫存量持續下降將是大概率事件。

另外,印度大幅提高棕櫚油進口關稅的結果是導致本國油脂價格大幅走高,因而印度在短暫減少油脂進口后,又不得不繼續提高油脂進口量,這使得主產國棕櫚油出口繼續增加。

國內庫存偏低

棕櫚油長時間內外盤價格倒掛,使得我國棕櫚油進口量下降。同時,棕櫚油和豆油等油脂相比性價比偏低,使得棕櫚油消費受限。進口量下降、消費量減少,導致棕櫚油低庫存成為常態。截至10月18日,調查數據顯示,全國主要地區的棕櫚油商業庫存量為51.59萬噸,同比下降了36.54%。

隨著氣溫下降,我國棕櫚油消費也將逐漸進入淡季,但部分工業消費剛需仍存,因此棕櫚油即便不具備性價比,也能被動跟漲外盤。

觀察“蹺蹺板”效應影響

美豆豐產上市,南美大豆因降雨增多播種趨于正常,豆類基本面利多消息匱乏,美豆反彈乏力。但由于美聯儲開始進入降息周期,國際原油價格維持偏強走勢,豆類強勢震蕩,拒絕進一步走低。相比之下,國內外粕類走勢堪憂。在大豆走勢趨穩的情況下,在“蹺蹺板”效應的作用下,粕類走弱則使得豆油相對偏強,從而支持棕櫚油走勢趨強。

綜上所述,主產國減產是國內外棕櫚油期貨價格持續上漲的根本原因,短期內棕櫚油供應偏緊的格局難以有效改觀,加之美元進入降息周期,國際原油價格維持相對高位,棕櫚油期貨將繼續偏強運行。(作者單位:中天研究院)

相關文章

最新評論