【東吳電新】當(dāng)升科技2024年三季報點評:三元依舊亮眼,鐵鋰大規(guī)模放量

業(yè)績符合預(yù)期。公司24Q1-3營收55億元,同-56%,歸母凈利潤4.6億元,同-69%;其中24Q3營收20億元,同環(huán)比-52%/-2%,歸母凈利潤1.8億元,同環(huán)比-69%/+0.5%,扣非凈利1.1億元,同環(huán)比-82%/-6%,Q3非經(jīng)常性損益主要為收回比克全部應(yīng)收款,信用減值損失轉(zhuǎn)回0.6億元;Q3毛利率11%,同環(huán)比-8/-2pct,歸母凈利率9%,同環(huán)比-5/+0.2pct,業(yè)績符合市場預(yù)期。

24Q3三元出貨環(huán)減10%+,鐵鋰環(huán)比翻倍。出貨端,我們測算24Q1-3三元正極出貨3萬噸+,其中Q3三元出貨1萬噸左右,環(huán)比減少10%+,我們預(yù)計24全年出貨有望達(dá)4-5萬噸,同減20-30%。鐵鋰方面,我們測算Q1-3鐵鋰正極出貨3萬噸+,其中Q3鐵鋰出貨2萬噸+,環(huán)比翻倍增長,我們預(yù)計24全年出貨5-6萬噸,25年出貨近10萬噸,增量明顯。

24Q3三元單噸盈利環(huán)比持平,仍大幅領(lǐng)先行業(yè)平均,Q4有望維持穩(wěn)定。盈利端,我們測算Q3三元正極單噸扣非利潤1萬元+,環(huán)比持平,盈利水平仍大幅領(lǐng)先行業(yè)平均;上半年海外客戶占比降至30-40%,下半年部分新項目逐步放量,我們預(yù)計Q3海外客戶占比提升至50%,Q4盈利水平預(yù)計維持1萬元/噸左右。此外,Q3鐵鋰出貨規(guī)模提升,我們預(yù)計進(jìn)一步減虧。

Q3經(jīng)營性現(xiàn)金流環(huán)比增加、資本開支環(huán)比大幅提升。公司24Q1-3期間費用率7%,同+4.5pct,其中Q3費用率7%,同環(huán)比+3.5/+0.4pct;24Q1-3經(jīng)營性凈現(xiàn)金流11.5億元,同-36%,其中Q3為6.9億元,同環(huán)比-49%/+14%;24Q1-3資本開支6.4億元,同-26%,其中Q3資本開支2.1億元,同環(huán)比-1%/+137%;24Q3末存貨10億元,較Q2末增10%。

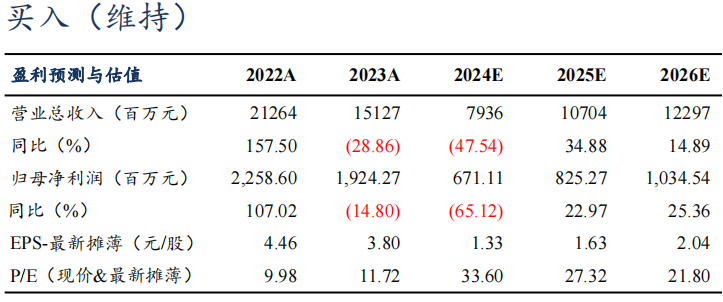

盈利預(yù)測與投資評級:考慮行業(yè)競爭加劇,我們下調(diào)公司2024-2026年盈利預(yù)測,預(yù)計2024-2026年公司歸母凈利潤6.7/8.3/10.3億元(原預(yù)期7.7/9.5/13.1億元),同比-65%/+23%/+25%,對應(yīng)24-26年34x/27x/22xPE,考慮公司盈利仍好于市場平均水平,維持“買入”評級。

風(fēng)險提示:產(chǎn)能釋放不及預(yù)期,需求不及預(yù)期。

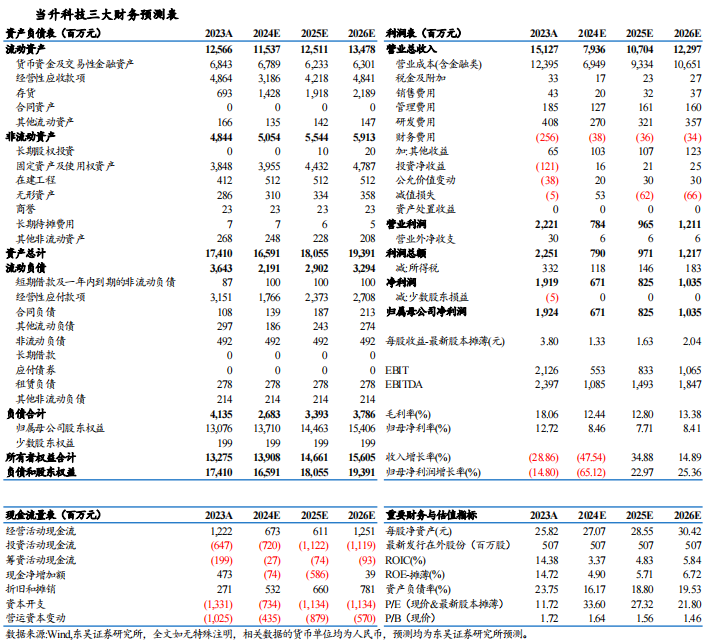

當(dāng)升科技三大財務(wù)預(yù)測表

相關(guān)文章

- 詳細(xì)閱讀

- 詳細(xì)閱讀

- 詳細(xì)閱讀

- 詳細(xì)閱讀

- 詳細(xì)閱讀

-

工業(yè)經(jīng)濟交出亮麗一季報 鞏固向好態(tài)勢有底氣詳細(xì)閱讀

工業(yè)經(jīng)濟交出亮麗一季報 鞏固向好態(tài)勢有底氣 ◎記者 李雁爭 “一季度規(guī)上工業(yè)增加值同比增長6.5%,增速比去年四季度快0.8個百分點;31個省份規(guī)上工...

2025-04-19 25 季報 向好 工業(yè)經(jīng)濟

最新評論