以畝產論英雄看重慶銀行核心競爭力

核心競爭力是指能夠為企業帶來比較優勢的競爭資源和特殊能力。

那么如何客觀評價一家企業的核心競爭力?

企業的盈利和盈利能力是兩個概念。筆者給大家舉個例子:有A、B兩家企業,年利潤分別是100萬元、80萬元。論盈利,A企業更多。但如果A企業有員工50名,B企業有20名,顯然B企業盈利能力更強。

構成企業核心競爭力的重要維度之一就是單產,畝均論英雄,以最小資源要素投入,爭取最大產出效益,單位資源投入創造的產出越高,說明該企業的資源配置效率和投入產出效率就越高。

最近,重慶銀行股價創近3年新高,筆者眼前一亮,筆者深度分析該行年報數據,并與行業、上市銀行同期公開數據比較,發現了一些有趣的現象。

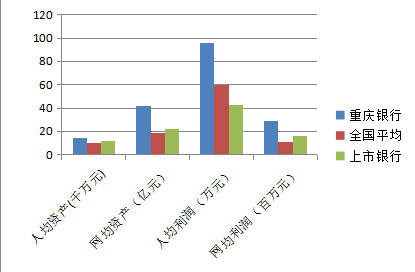

先來看看單產指標。

重慶銀行人均資產約1.4億元,高于全國銀行約1億元、上市銀行約1.2億元的均值;重慶銀行網均資產約40億元,高于全國銀行約19億元、上市銀行約23億元的均值;

重慶銀行人均創利約96萬元,高于全國銀行約60萬元、上市銀行約80萬元的均值;

重慶銀行網均創利約2800萬元,高于全國銀行約1100萬元、上市銀行超1600萬元的均值。

再來看看投入產出指標。

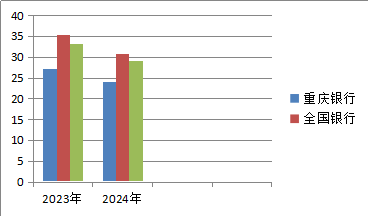

成本收入比是衡量銀行投入產出的重要指標,也是銀行經營效率的直接體現,成本收入比是業務和管理費與營業收入的比值,業務和管理費主要是人力成本和非人力的運營、營銷費用,該指標保持較低水平,說明對成本管控的能力較強、投入成本實現產出的效率較高。

該行成本收入比27.2%,較同期全國銀行成本收入比、上市銀行成本收入比分別低約8個百分點、6個百分點。

到了2024年上半年,該行成本收入比下降至24.1%,較同期全國銀行成本收入比、上市銀行成本收入比分別低約7個百分點、5個百分點。

從數據上看,重慶銀行單產指標和效率指標優于全國銀行和上市銀行平均水平;從排名上看,該行兩類指標均能排在上市銀行前列,這表明重慶銀行在提升自身經營質效特別是投入產出效率上具有獨到之處。

銀行經營貨幣,貨幣總量增長,銀行規模也隨之增長。如果拋開銀行所在區位、網點、人員等要素,簡單對比規模、總量等,存在明顯邏輯漏洞,也不能科學評判銀行發展的質效和潛力,事實上

該行半年報表現也印證了筆者的判斷。

2024年上半年,該行實現凈利潤32.1億元,同比增長5.2%;營業收入71.6億元,同比增長2.6%。連續兩個季度實現營收利潤“雙增長”,與之對比,不少上市銀行出現營收利潤“雙降”、“營收降、利潤增”的現象。2024年該行在全球銀行1000強排名中名列第209位,一舉躍升8位,且連續9年躋身全球銀行300強。連續3年入選國務院國資委“雙百企業”名單,連續2年獲評“優秀”企業。這些都充分說明重慶銀行核心競爭力確實不容小覷。

相關文章

最新評論