光大期貨有色金屬類日報10.23

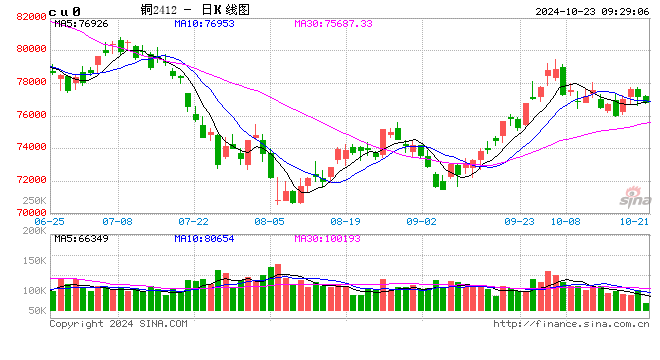

銅:

隔夜LME銅震蕩偏強,價格上漲0.6%至9619美元/噸;滬銅主力下跌0.06%至77030元/噸;現貨進口窗口小幅打開。宏觀方面,IMF維持今年全球經濟增長為3.2%的預期不變,下調明年的全球經濟增長預期至3.2%,警告地緣風險給市場帶來的沖擊以及美國大選給全球金融市場帶來高度不確定性。市場對美國大選關注度在提高,也影響著盤面交易,特別是特朗普再次領先下,市場有所轉向特朗普交易。國內方面,穩增長政策出臺期待預期接近尾聲,繼續關注政策落地情況。基本面方面,LME庫存下降2100噸至280100噸;國內社會庫存較上周五下降0.98萬噸至21.94萬噸,恢復去庫;需求方面,銅價走勢反復,下游接貨意愿偏弱,現貨升水下行,但企業對穩增長感知不一,或影響后市銅采購節奏。市場關注焦點,一是美國大選,二是國內穩增長,宏觀事件的不確定性也帶來價格搖擺,但相對來看短期國內穩增長政策出臺和落地仍有期待下,銅價持續做空積極性不強,或陷入高位震蕩走勢。

鎳&不銹鋼:

隔夜LME鎳跌0.84%報16495美元/噸,滬鎳跌0.88%報126890元/噸。庫存方面,昨日?LME?鎳庫存增加558噸至135150噸,昨日國內?SHFE?倉單減少126噸至23947噸。升貼水來看,LME0-3?月升貼水維持負數;進口鎳升貼水維持-200元/噸。不銹鋼方面,庫存端,上周全國主流市場不銹鋼89倉庫口徑社會總庫存101.95萬噸,周環比上升0.89%;供應端,據三方排產數據顯示,10月國內鋼廠排產環比持平,印尼方面小幅增加。硫酸鎳產業鏈來看,原材料價格相對偏強,硫酸鎳冶煉利潤虧損加深,然而三元正極材料端旺季將過,市場普遍對后市需求總量偏悲觀。盡管基本面疲軟,但資源端和硫酸鎳原料端價格仍相對堅挺,警惕市場情緒擾動,關注印尼鎳礦政策。

氧化鋁&電解鋁:

氧化鋁震蕩偏弱,隔夜AO2411收于4912元/噸,跌幅0.43%,持倉減倉6596手至7.9萬手。滬鋁震蕩偏強,隔夜AL2412收于20915元/噸,漲幅0.63%。持倉增倉10379手至22.8萬手。現貨方面,SMM氧化鋁價格漲至4698元/噸。鋁錠現貨平水至升水10元/噸,佛山A00報價漲至20520元/噸,對無錫A00貼水230元/噸,下游鋁棒加工費包頭河南臨沂持穩,新疆南昌廣東無錫上調20-80元/噸;鋁桿1A60加工費持穩,6/8系加工費下調54元/噸。外礦進口受到干擾,內礦復產停滯,氧化鋁廠焙燒停爐,供給緊張格局加重,疊加期現套利需求再度打開,氧化鋁仍有向上驅動。宏觀情緒逐漸消退后,基本面邊際轉弱將帶領盤面止漲轉弱,同時電解鋁成本仍存高位支撐,維持震蕩調整,等待市場出現新的指示。

錫:

滬錫主力跌0.27%,報253530元/噸,錫期貨倉單7078噸,較前一日減少53噸。LME錫漲0.19%,報30960美元/噸,錫庫存4800噸,增加40噸。現貨市場,對2410云錫升水500-800元/噸,交割升水300-600元/噸,小牌貼水0-200元/噸,進口貼水700-800元/噸。價差方面,11-12價差-380元/噸,12-01價差-290元/噸,滬倫比8.19。一方面,國內上周現貨成交轉差,并且冶煉廠對廣東交倉量增加,社會庫存轉為累庫。另一方面,緬甸佤邦礦山復產預期提升,導致上周盤面大幅走低。并且,上周ASML三季度在手訂單額僅達預期一半且調低2025年銷售目標,海外半導體版塊受此影響整體表現受到拖累。在供應端不確定性提升,并且市場風險偏好轉低下,前期多單建議先止盈,短期價格或將回歸震蕩,后續可等待情緒得到充分釋放后再擇低價入場。

鋅:

滬鋅主力漲0.94%,報25165元/噸,鋅期貨倉單29729噸,較前一日減少299噸。LME鋅漲2.65%,報3142.5美元/噸,鋅庫存234625噸,減少2550噸。現貨市場,上海0#鋅對2411合約升水50-65元/噸,對均價貼水0-10元/噸;廣東0#鋅對滬鋅2412合約升水40-75元/噸,粵市較滬市貼水40元/噸;天津0#鋅對滬鋅2411合約升水30-120元/噸,津市較滬市升水30元/噸。價差方面,11-12價差+40元/噸,12-01價差+85元/噸,滬倫比8.01。上周上海市場進口鋅錠流入量大幅增加,但下游備貨一般,總體成交偏弱,社會庫存連續3周累庫,現貨升水有所下行。鋅礦港口庫存小幅去化,轉為冶煉廠原料庫存,國內冶煉開工小幅回升,加工費小幅回升,供應變化不大。上周國內住建部繼續對國內房地產進行托底,或將使市場風險偏好回升,下游或有一定投機性補庫意愿,價格短期震蕩為主。

工業硅:

22日工業硅震蕩偏強,主力2412收于12730元/噸,日內漲幅2.04%,持倉增倉6701手至14.7萬手。現貨繼續持穩,百川參考價11845元/噸,較上一交易日持穩。其中#553各地價格區間回升至11100-12100元/噸,#421價格區間漲至12000-12850元/噸。最低交割品回歸#553價格11000元/噸,現貨貼水擴至1495元/噸。當前需求邊際稍有好轉,疊加西南電價提升后成本支撐走高,給予硅廠向上提價底氣,但下游當前接受度仍不高。上下游重歸博弈狀態后,預計硅價逐步止跌、大動可能性較低,或企穩整理為主。仍需關注華東地區倉單消化情況。

碳酸鋰:

昨日碳酸鋰期貨2411合約漲0.14%至70100元/噸。現貨價格方面,電池級碳酸鋰平均下跌150元/噸至7.34萬元/噸,工業級碳酸鋰平均價下跌150元/噸至6.92萬元/噸,電池級氫氧化鋰平均價下跌300元/噸至6.75萬元/噸。倉單方面,昨日倉單減少387噸至43052噸。供應端,上周周度產量環比小幅增加至13357噸;進出口方面,2024年9月中國鋰礦石進口量35.36萬噸,環比減少28.62%,同比減少29.12%,減量主要來自澳大利亞、津巴布韋;9月中國碳酸鋰進口量為1.63萬噸,環比減少8.0%,同比增加19.1%,其中從智利進口1.39萬噸,環比增加7.8%、自阿根廷進口2026噸,環比減少55.1%。需求端,節后采買依舊謹慎,部分反應低價有所成交,但考慮淡季降至,整體需求轉弱。庫存端,SMM庫存連續第七周實現去庫至11.87萬噸,周度結構上來看,其他環節庫存有所消化,下游基本維持,上游或因價格因素出貨意愿降低。基本面來看,價格缺乏強勢反彈的驅動力,但隨著價格下跌下方空間一再收窄,或有一定持倉擾動,但整體價格或低位震蕩運行。

相關文章

最新評論