明日停牌!這家A股重組有蹊蹺,提前逼近漲停

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:中國基金報

【導讀】因賽集團擬獲智者品牌控制權,僅營收達到重大資產重組標準

10月22日晚間,因賽集團發布公告稱,公司擬收購智者同行品牌管理顧問(北京)股份有限公司(以下簡稱智者品牌)控制權,預計構成重大資產重組和關聯交易。

智者品牌是一家新三板掛牌公司,而因賽集團在深交所創業板上市。若上述交易完成,將成為創業板公司并購新三板公司新案例。

問題是,上述交易僅營收達到重大資產重組標準,并且因賽集團對智者品牌的定位,與后者的相關財務數據存在明顯沖突。

針對上述交易,因賽集團計劃自10月23日開市起停牌,但10月22日盤中股價一度逼近20%漲停。截至10月22日收盤,公司股價為66.52元/股,漲幅達7.53%,總市值為73.15億元。

僅營收達到重大資產重組標準

因賽集團公告稱,公司擬以發行股份及支付現金方式購買智者品牌控制權,并募集配套資金,預計構成《上市公司重大資產重組管理辦法》(2023年修訂)(以下簡稱《重組管理辦法》)規定的重大資產重組。

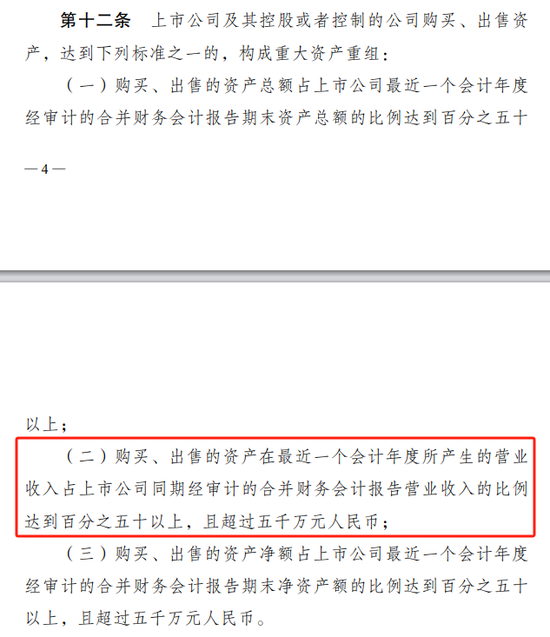

《重組管理辦法》顯示,上市公司及其控股或控制公司購買、出售的資產構成重大資產重組的標準有三項,涉及總資產、凈資產、營業收入,只要符合其中一項即可。

來源:《上市公司重大資產重組管理辦法》(2023年修訂)

值得注意的是,因賽集團此次籌劃的交易,僅營業收入符合重大資產重組標準。

《重組管理辦法》顯示,上市公司及其控股或控制公司購買、出售的資產,在最近一個會計年度所產生的營業收入占上市公司同期經審計的合并財務會計報告營業收入的比例達50%以上,且超過5000萬元。

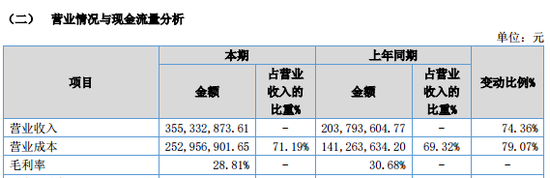

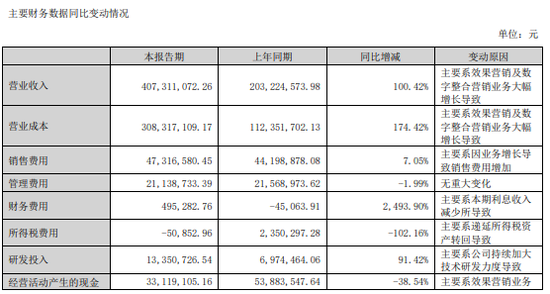

2024年上半年,因賽集團、智者品牌的營業收入分別為4.07億元、3.55億元。換算可見,智者品牌的營業收入占因賽集團的營業收入比例為87.22%。

2024年上半年,智者品牌的營業收入同比增長74.36%,主要是與戰略客戶的銷售量增加,新增部分重要客戶。

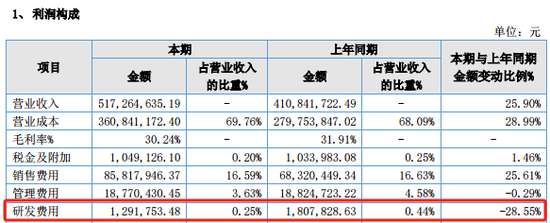

不過,智者品牌的營業成本增長更為明顯,并且毛利率進一步下降。

2024年上半年,智者品牌的營業成本同比增長79.07%,并且營業成本占營業收入的比重,同比提升1.87個百分點至71.19%;毛利率同比下降1.87個百分點至28.81%。

來源:智者品牌2024年半年報

同時,智者品牌的業績出現明顯增長,是在因賽集團公告擬收購其控制權前夕。

相比于2024年上半年營業收入同比大幅度增長,智者品牌2022年、2023年的營業收入分別同比增長41.23%、25.90%。

來源:智者品牌2023年年報

標的公司定位存疑

因賽集團此次籌劃交易預計構成重大資產重組,但其截至10月22日收盤的總市值為73.15億元,而智者品牌作為標的資產的總市值為3.5億元。

即因賽集團與智者品牌的總市值有較大差距,并且智者品牌總市值僅是因賽集團總市值的4.78%。

問題在于,因賽集團為何如此看好智者品牌。

因賽集團公告稱,智者品牌是國內頭部數智化公關傳播服務商。智者品牌2024年半年報顯示,公司是一家專業的融合營銷服務提供商。

這意味著,智者品牌從事的業務屬于傳統產業,但進行了產業升級。

而因賽集團的主要業務涵蓋戰略咨詢、品牌管理、數字整合營銷、效果營銷等。即因賽集團此次籌劃的交易,屬于“并購六條”要求的產業整合。

不過,智者品牌的研發費用未能凸顯其科創含量。

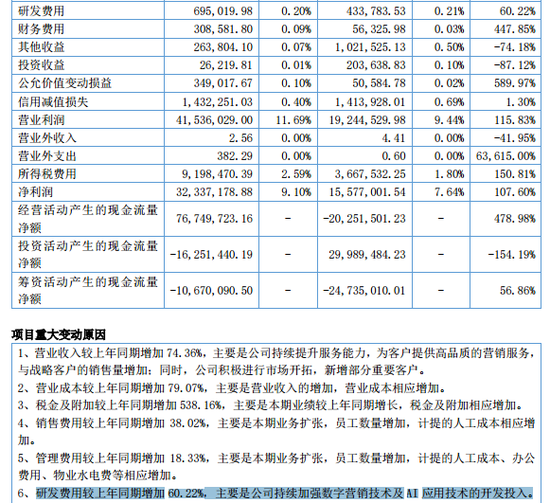

2024年上半年,智者品牌的研發費用為69.50萬元,同比增長60.22%,主要是持續加強數字營銷技術及AI應用技術的開發投入。

來源:智者品牌2024年半年報

回顧來看,智者品牌自2022年9月掛牌新三板至今,一直強調深化數字建設,以創新科技賦能融合營銷,2024年上半年強調對AI技術應用開發進行了投入。

不過,智者品牌的研發費用此前出現下降趨勢,2022年、2023年分別為180.78萬元、129.18萬元。

同時,智者品牌的研發費用占營業收入比例長期低于0.5%,2022年、2023年、2024年上半年分別為0.44%、0.25%、0.21%。

來源:智者品牌2023年年報

對比來看,因賽集團也強調結合智能化數字營銷技術、營銷AIGC應用大模型等,為客戶提供營銷科技賦能與全鏈條品牌營銷智慧服務。2024年上半年,公司研發投入為1335.07萬元,同比增長91.42%。

來源:因賽集團2024年半年報

相關文章

最新評論