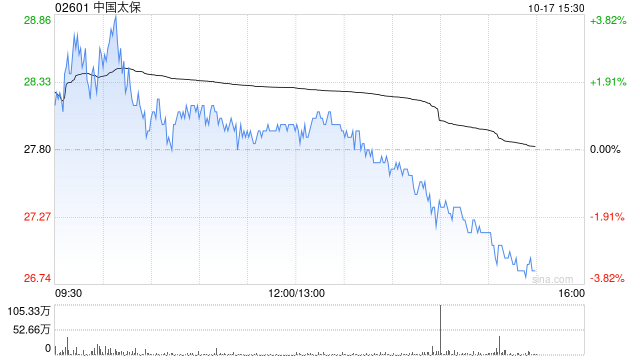

瑞銀:維持中國太保“買入”評級 目標價上調至33港元

快訊

2024年10月17日 15:30 39

admin

瑞銀發布研究報告稱,維持中國太保(02601)“買入”評級,目標價由24港元上調至33港元。假設未來股市保持穩定,該行預計中國太保第四季凈利潤增長會放緩,相信今年每股股息為1.04元,股息收益率為4%。

報告中稱,中國太保預告首三個季度凈利潤增長60%-70%至370-390億元,同比增長1.5至2倍,超出市場預期,受惠于股市投資收益大幅反彈;而公司第三季凈利潤將創新高,達到120億至140億元,預計市場將上調公司全年凈利潤預測。

瑞銀預計,中國太保首三個季度壽險的新業務價值同比增長約35%,意味著第三季將上升65%,受惠于在減息前新業務銷售強勁,但第四季銷售勢頭可能有所放緩。至于財產保險方面,預計保費增長勢頭持續,不過第三季綜合成本比率將面臨壓力,因公司在長江三角洲有相對較高的風險敞口,而該地區在第三季受到臺風吹襲并帶來一定的經濟損失。

相關文章

最新評論