再度增長!9月央行對中央 *** 債權增長2302億,釋放什么信號?

界面新聞記者 | 楊志錦

界面新聞編輯 | 江怡曼

近期央行國債買賣成為市場關注的焦點,而央行資產負債表則提供了相關操作的更多細節。

中國人民銀行近日公布的貨幣當局資產負債表顯示,截至9月末央行對中央政府債權余額為2.26萬億元,相比8月末增加2302億元。這是該科目在8月增長后再度增長。

而此前的9月30日,央行公告稱,為加大貨幣政策逆周期調節力度,保持銀行體系流動性合理充裕,2024年9月人民銀行開展了公開市場國債買賣操作,全月凈買入債券面值為2000億元。

為何凈買入2000億元國債,但央行對中央政府債權余額卻增加了2302億元?

界面新聞記者采訪了解到,其原因可能在于,央行在9月繼續“買短賣長”,其中賣出的長債既有央行持倉,也有央行借入的長債。其中賣出的借入長債規模或為302億元,買入規模則高于2302億元。

與此同時,9月MLF操作縮量2910億元。考慮到MLF的政策利率作用淡化,后續央行可能繼續通過國債凈買入的方式置換MLF。這在央行資產負債表上表現為,“對其他存款性公司債權”下降的同時“對中央政府債權”上升。9月末“對中央政府債權”占央行資產負債表總規模的5%,相比7月末上升了1.5個百分點。

國債買賣如何影響央行資產負債表

去年10月召開的中央金融工作會議提出,充實貨幣政策工具箱,豐富和完善基礎貨幣投放方式,在央行公開市場操作中逐步增加國債買賣。

今年8月28日,央行在官方網站公開市場業務中新增了“公開市場國債買賣業務公告”欄目。兩天后的8月30日,央行發布了首個國債買賣業務公告。9月30日,央行發布了第二個國債買賣業務公告。結合央行資產負債表變化情況來看,央行國債買賣的細節更加清晰。

由于央行持倉中已有長期國債,9月央行賣出的長債既有央行持倉(9月上旬“24續作特國01”和“24續作特國02”開始在二級市場上有賣盤報價甚至是成交,而二者是央行的持倉),也有央行借入的長債,買入的則是短券。

買入短券:參考歷史上央行現券買賣的記賬方式,央行公開市場現券買入歸集在資產端“對中央政府債權”科目下。9月“對中央政府債權”增加2302億元,意味著央行在公開市場買入短債。

賣出自有長債:賣出自有長債會導致“對中央政府債權”余額下降。考慮到央行在市場上已賣出“24續作特國01”和“24續作特國02”,因此央行買入的短債規模應高于2302億,買入規模=2302億+央行賣出自有長債規模。

賣出借入長債:參考金融機構債券借貸會計處理,融入不入表,債券賣出后表內確認為交易性金融負債。央行通過一級交易商借入的長債或同樣在表外進行記賬,二級市場賣出后或體現在負債端“其他負債”項下。

因為央行買入短債的規模減去央行賣出自有長債的規模為2302億元(“對中央政府債權”余額增長2302億元),且9月央行凈買入國債規模為2000億元,那么央行賣出借入長券的規模應為302億元。在央行資產負債表上,9月其他負債增加880億元,包含賣出的302億元長期國債。

此前的8月30日,央行公告稱,為貫徹落實中央金融工作會議相關要求,2024年8月人民銀行開展了公開市場國債買賣操作,向部分公開市場業務一級交易商買入短期限國債并賣出長期限國債,全月凈買入債券面值為1000億元。而當月央行對中央政府債權余額增長5070億元。

考慮到8月央行持倉的國債主要是短期國債,央行8月賣出的長債應該是借入的。具體操作是,買入5070億元短期國債,借券方式賣出4070億元長期國債,實現凈買入1000億元。

這對央行資產負債表的影響是,買入短債后對中央政府債權余額增加5070億元。此外,8月“其他負債”增加4802億元,考慮季節性規模環比小幅多增,或主要包含賣出的4070億元長期國債。

從歷史走勢上看,央行對中央政府債權科目的大規模變動是在2007年,這和當時國內發行特別國債有關。此后央行對中央政府債權總體呈現穩定甚至略有下降的態勢,直到今年8月重回增長,且增幅較大,9月再度增長后余額達到2.26萬億元,占央行資產負債表總規模的5%,相比7月末上升了1.5個百分點。

10月或減少長債賣出

“買短賣長”的操作旨在使長債收益率保持在合理區間,維持向上傾斜的國債收益率曲線,因為今年長債收益率下行過快,在央行看來已明顯偏離合理區間。

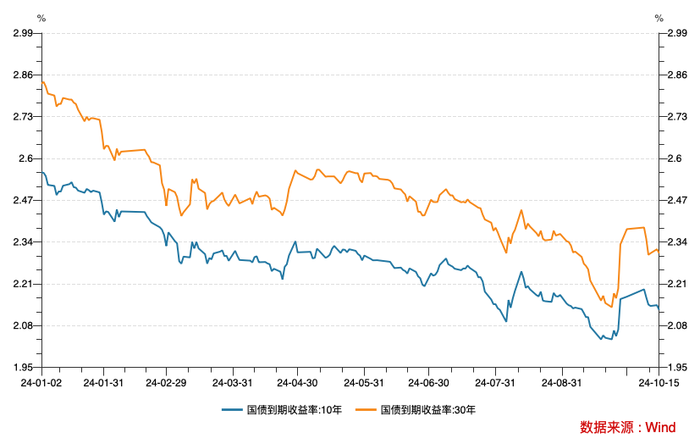

Wind數據顯示,10年國債收益率由去年底的2.56%下行至9月20日的2.04%,下行了52BP,同期30年期國債收益率下行了68BP。

央行8月9日發布的《2024年第二季度中國貨幣政策執行報告》稱,今年以來國債收益率持續較快下行,6月下旬,10年期國債收益率逼近2.2%關口,創20年來新低,已明顯偏離合理中樞水平,不斷累積金融風險。

“前期中國國債利率下行,有人民銀行通過政策利率引導市場利率下行的因素,也有前期政府債券發行供給偏慢的因素,還有一些是中小金融機構風險意識淡薄、推波助瀾、羊群效應的因素等。目前,中國的長期國債收益率在2.1%附近徘徊,國債收益率水平是市場化形成的結果,人民銀行尊重市場的作用。”央行行長潘功勝9月24日在發布會上表示。

華創證券首席固收分析師周冠南表示,這說明經歷前期的壓力測試,2.1%左右是央行在此前政策利率基礎上可以接受的點位水平。不過,央行也強調“國債收益率曲線作為重要的價格信號,還存在遠端定價不充分、穩定性不足等問題”,因此未來如債券收益率再次出現單邊過快下行,或還會引發央行買賣國債進行干預調節的操作。

9月24日的發布會宣布一系列政策后,債市已大幅回調市場也高度關注債市是否會再次出現“理財贖回—債市下跌”的負反饋。Wind數據顯示,10年期、30年期國債收益率一度分別反彈至2.2%、3.8%。10月16日10年期、30年期國債收益率分別為2.11%、2.30%,分別相比9月23日上行8BP、16BP。

考慮到長端國債收益率已有所反彈,10月央行可能減少賣出長債的規模,避免負反饋加重。從市場信息看,10月并無“24續作特國01”、“24續作特國02”的賣出信息。

央行貨幣政策司司長鄒瀾9月5日在國新辦發布會上表示,央行買賣國債主要定位于基礎貨幣投放和流動性管理,既可買入也可賣出,并通過與其他工具靈活搭配,提升短中長期流動性管理的科學性和精準性。

從8月份來看,央行全月凈買入國債債券面值為1000億元,意味著央行向市場凈投放1000億元流動性。而8月央行開展3000億元MLF操作,而當月MLF到期4010億元,MLF凈回籠1010億元,某種程度上起到國債凈買入置換MLF的作用。

從9月份來看,9月MLF操作凈回收流動性2910億元,主要因為降準、國債凈買入提供了相當規模的流動性,銀行體系長期流動性保持合理充裕。其中,國債凈買入2000億元。

市場認為,考慮到MLF的政策利率作用淡化,后續央行可能通過國債凈買入的方式置換MLF。這在央行資產負債表上表現為,“對其他存款性公司債權”下降,而“對中央政府債權”上升,但流動性投放機理將發生變化。

周冠南表示,從成本角度看,由于MLF存量規模較大(存量余額7萬億左右),且操作成本相對偏高,不利于銀行負債成本的改善。MLF作為成本較高的負債工具,縮量續作有助于緩和銀行綜合負債成本。

未來,國債買賣操作還將與財政政策密切配合。10月12日,財政部部長藍佛安在國新辦發布會上宣布了多項增量財政政策,并表示“中央財政還有較大的舉債空間和赤字提升空間”。市場預期未來政府債券發行規模將再上臺階,央行將通過公開市場操作、降準、國債買賣等方式熨平流動性。

10月9日央行發布新聞稿稱,人民銀行、財政部建立聯合工作組,并于近日召開工作組首次正式會議。雙方一致認為央行國債買賣是豐富貨幣政策工具箱、加強流動性管理的重要手段。下一步,要統籌發展和安全,繼續加強政策協同,不斷優化相關制度安排,在規范中維護債券市場平穩發展,為央行國債買賣操作提供適宜的市場環境。

相關文章

最新評論