廣發策略劉晨明|極簡復盤:八大要點看24年9月主要變化

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:晨明的策略深度思考,本文作者:劉晨明(金麒麟分析師)/鄭愷(金麒麟分析師)/李如娟(金麒麟分析師)

報告摘要

八大要點看24年9月主要變化

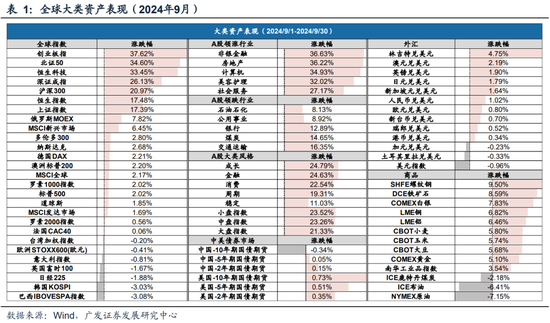

1. 全球大類資產表現:9月A/H股大幅逆轉,主要指數月度漲幅均在15%以上;美國三大股指小幅走高,道指、標普500刷新歷史新高。

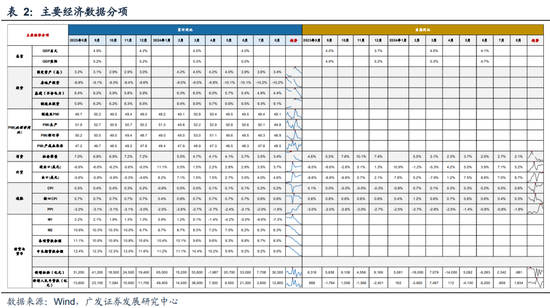

2. 中國經濟基本面:8月經濟數據仍較弱,六大口徑數據中,出口、固投、地產銷售同比增速高于前值,工業、社零、服務業增速低于前值;出口增速仍處高位,進口持續偏弱;8月消費價格好于工業價格。

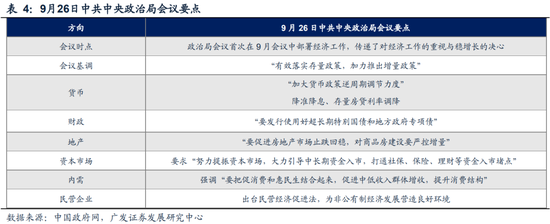

3. 政策:近期,多項重磅政策超預期落地,9月24日“一行一局一會” 宣布了一攬子逆周期政策,從寬貨幣、托地產、穩股市等方面提出措施;9月26日,中共中央政治局召開會議,罕見討論經濟形勢,釋放更積極的信號。

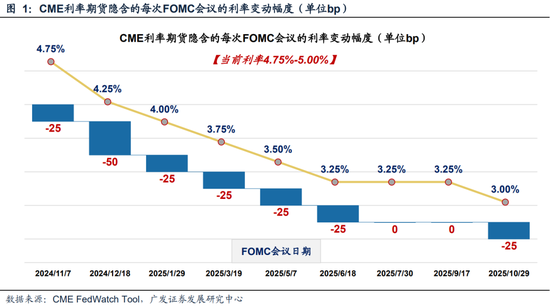

4. 海外流動性:9月18日,美聯儲宣布降息50BP,超出市場預期,正式開啟降息周期。

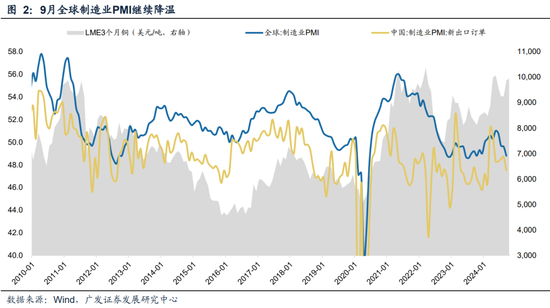

5. 外需線索:9月全球制造業PMI繼續降溫,后續跟蹤美聯儲降息之后,是否能帶來利率敏感部門的“再復蘇”。

6. 外需線索:在歐美“復蘇線”得到驗證以及11月美國大選明晰之前,更推薦“亞非拉”的出口機遇。

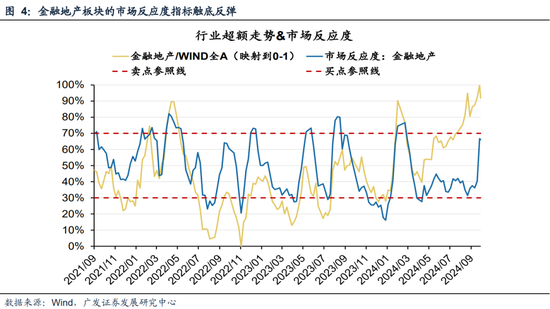

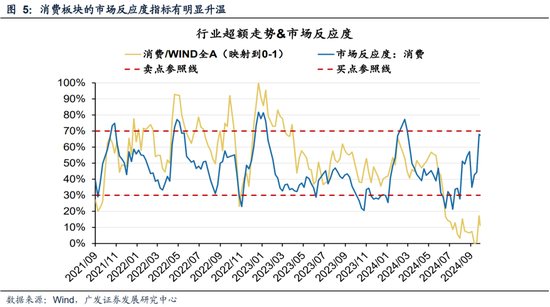

7. 行業反應度模型:金融地產與消費反應度觸底反彈。

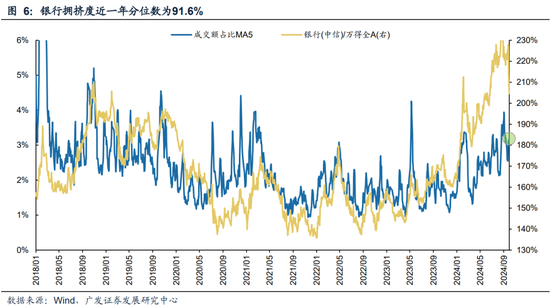

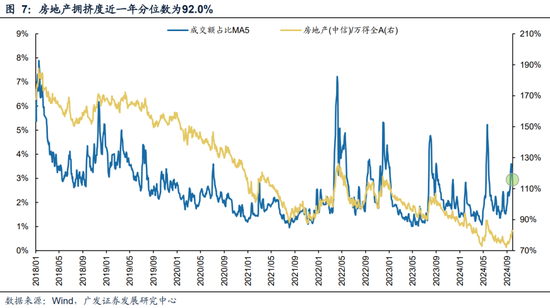

8. 擁擠度指標:大金融和順周期情緒快速回升。

風險提示:地緣政治沖突超預期使得全球風險偏好持續回落;海外通脹超預期使得降息預期繼續延后、全球流動性進一步收緊;國內穩增長政策力度不及預期,經濟增速階段性回落;全球制造業修復彈性不及預期,對中國出口端形成沖擊等。

報告正文

一、9月全球大類資產表現:A/H股大幅逆轉

根據Wind,權益方面,9月A/H股大幅逆轉,主要指數月度漲幅均在15%以上;美國三大股指小幅走高,道指、標普500刷新歷史新高。匯率方面,美聯儲開啟降息周期,加上美國經濟數據不及預期,美元走弱,人民幣及日元小幅回升。商品方面,原油和煤炭價格承壓,其余多數商品價格走強。

二、中國經濟基本面:基本面數據仍偏弱運行

8-9月經濟數據主要關注:

(1)8月經濟數據仍較弱,全年實現5%左右目標的壓力進一步加大。六大口徑數據中,出口、固投、地產銷售同比增速高于前值;工業、社零、服務業增速低于前值。

(2)出口增速仍處高位,進口持續偏弱。出口方面:8月出口同比增8.7%,表觀增速創年內最高;進口方面:8月進口同比為0.5%,今年進口一直處于偏弱狀態,映射出內需偏弱的狀況尚未改變。

(3)8月消費價格好于工業價格。8月CPI同比0.6%,繼續小幅回升;8月PPI同比-1.8%,環比為-0.7%,是過去14個月以來降幅最大。工業品價格的月度調整疊加高基數可能導致月度PPI同比較低。

三、政策:多項重磅政策超預期落地

近期,多項重磅政策超預期落地:9月24日“一行一局一會” 宣布了一攬子逆周期政策,從寬貨幣、托地產、穩股市等方面提出措施;9月24日晚間,證監會發布《關于深化上市公司并購重組市場改革的意見》,并就《上市公司監管指引第10號——市值管理》公開征求意見;9月26日,中共中央政治局召開會議,分析研究當前經濟形勢,部署下一步經濟工作,9月的政治局會議罕見討論經濟形勢,釋放更積極的信號。

四、海外流動性:美聯儲正式開啟降息周期

美東時間9月18日,美聯儲宣布降息50BP,超出市場預期。點陣圖顯示美聯儲預計2024年將累計降息100BP(6月時預期為50BP)、2025年再降息100BP(6月時預期為75BP)。

9月經濟展望(SEP)下修通脹預期、上修失業率預期、略微下修GDP預期,即美聯儲認為經濟韌性較6月有些弱化,但軟著陸仍是基準情形。從資本市場反應來看,本次會議降息幅度的動作偏鴿,但偏樂觀的經濟前景表述,導致市場對降息周期的持續性存疑、對二次通脹的擔憂也上行。

五、外需線索:9月全球制造業PMI繼續降溫

9月全球制造業PMI下行0.8個百分點至48.8%,連續3個月處于榮枯線以下。其中,美國標普全球制造業PMI放緩至47.3%、歐元區制造業PMI放緩至45.0%、日本制造業PMI放緩至49.7%。

往前看,當前美聯儲開啟降息周期,中性假設仍是經濟“軟著陸”。后續跟蹤降息之后,是否能帶來利率敏感部門的“再復蘇”,若切換到復蘇線,那么全球制造業PMI有望企穩,全球定價的大宗商品如銅或有趨勢性機會。

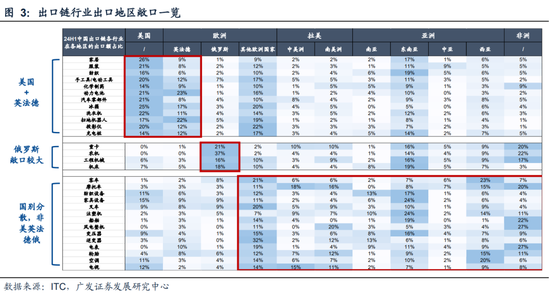

六、外需線索:關注“亞非拉”的出口機遇

當前全球制造業PMI的主要拖累方是歐美,亞非拉仍在榮枯線以上。外需角度,在歐美“復蘇線”得到驗證以及11月美國大選明晰之前,更推薦“亞非拉”的出口機遇;此外,對中國依賴度高的歐美出口鏈也是重要方向。

細分品種來看,家居、紡服、工具、動力電池、汽車零部件、家電等主要敞口是美國和英法德等發達國家;重卡、工程機械、農機等盡管主要出口亞非拉,但俄羅斯敞口偏大。還有很多行業,出口國別分散,敞口非美英法德俄,可以自下而上甄選。

七、行業反應度模型:金融地產與消費反應度觸底反彈

我們團隊搭建的“反應度模型”也顯示,大類風格來看,金融地產與消費反應度觸底反彈;細分行業來看,食品飲料、非銀金融與房地產等順周期行業反應度指標已經有明顯的上行,這意味著市場對未來基本面預期明顯改善、重新交易宏觀經濟復蘇的時機也逐漸臨近。

八、擁擠度指標:大金融和順周期情緒快速回升

在強力政策刺激下,大金融和順周期情緒快速回升。

九、風險提示

地緣政治沖突超預期使得全球風險偏好持續回落;海外通脹超預期使得降息預期繼續延后、全球流動性進一步收緊;國內穩增長政策力度不及預期,經濟增速階段性回落;全球制造業修復彈性不及預期,對中國出口端形成沖擊等。

相關文章

最新評論