高盛:港股沒有恐慌

本周四恒生指數迎來了久違的“大調整”,收盤下跌1.47%,周五上漲2.82%,再創本輪行情以來新高。

針對周四的港股巨震,高盛認為,市場的情況是,有時它們會上漲,有時則會下跌。自政策驅動的反彈開始以來,香港股票首次出現回調,一些健康的獲利回吐開始出現,但韌性明顯,周四恒生指數下跌1.5%,盤中一度下跌4.5%,隨后迅速縮減跌幅。國企指數下跌1.6%,結束了連續13天的上漲趨勢,但敘述并未改變;

GS:我們的交易臺分享了今天香港中國市場沒有出現恐慌情緒的消息……

香港收盤:香港指數下跌1.47%,這是六天以來首次下跌。自9月13日以來,市場已上漲約27%。

香港成交量:香港的成交量仍然相當可觀,交易額接近3100億港元。盡管相比周一的創紀錄高位下降了38%,但今天的成交量仍然是恒生指數年均成交量的近2.9倍。

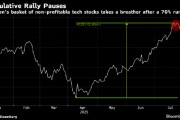

主題投資籃子:在過去一周的大部分時間里,我們看到每一個主題投資籃子都是上漲的。然而,今天出現了反轉,所有主題板塊均出現下跌。最大的回撤發生在中國H股房地產,跌幅為-9.58%;澳門跌幅為-4.38%;中國消費跌幅為-3.66%。

高盛成交量 - 資金流向:高盛的成交量是最近四周運行率的2.14倍。與整體交易所成交量類似,我們的成交量雖然有所下降,但仍顯著高于之前的水平。今天我們看到對沖基金和長期投資者在市場上作為賣方,賣出量在1.35-1.78倍之間。與本周早些時候類似,我們的大部分資金流向集中在大型科技和金融股票上。

做空情況:自9月13日以來上漲了56%后,做空最重的投資籃子(GSHKTPSH)今天下跌了6.57%。值得注意的是,整體來看,我們的高盛優先做空賬戶在香港的周度和月度基礎上均已凈覆蓋,做空總量分別下降了2.7%和4.6%。

總體來看,今天市場略有回調,早盤一度下跌超過3%,最終收跌1.47%。雖然明顯可以看出動能略有減弱,但參與度、電話咨詢、問題和交易仍然遠高于我們近期的運行水平。市場情緒依然積極,普遍共識是回調和整固可能在周末前是一個好的發展。然而,投資者仍然密切關注周末中國的任何新消息,以及下周二交易恢復時的情況。

近期外資做多中國氛圍濃厚,我們匯總整理了一些外資行情況供參考

GS:交易臺成交量環比過去三周均值提升148%且操作的客戶數量提升41%(大量此前不關注/交易中國的賬戶再加倉),流入規模創歷史新高(A股15億美元、港股4.29億美元)且主要以long buying為主。結構上,外資主要買入金融、必需消費和工業,凈流出公用事業,節奏上,初期外資較為“淡定”,但周四zzj會議后,FOMO驅動HF大幅加倉白酒、新能源和互聯網龍頭。中概股方面,紐約交易臺顯示直到周四zzj會議后各類外資(LO、HF、散戶)才開始快速追高。

UBS:交易臺成交量環比提升350%,上周見到出現大量被動資金流入港股互聯網(騰訊和阿里巴巴),而主動資金小幅買入阿里巴巴。HF以short cover為主,所以大幅流入白酒(有趣的是,量化HF在空頭回補茅臺,而基本面HF繼續做空茅臺)、光伏和新能源車(理想和蔚來),此外,HF還買入金融服務、科技硬件&設備、銀行、生物醫藥&科學和汽車及其零部件,主要賣出半導體及其設備、資本品和能源。中概股方面,周二美國desk有一些資金開始short cover,而周四政治局會議后,LO開始買入。衍生品方面,盡管多數外資做多恒指、明晟中國等指數期貨,但值得注意的是,上周五部分外資開始兌現在A50期貨等衍生品上的收益,并開始增加下行風險的對沖(買入FXI 明年1月和KWEB 今年11月的看跌期權)。

JPM:HF上周凈買入A股的規模創過去7年最高水平,且主要是以long buying為主。結構上,零售、消費和地產獲較多凈買入。

MS:Long buying和short cover二者規模相當、共同驅動資金回流中國,其中,A股和中概股是主要流入的區域,而港股在上周反倒是凈賣出。結構上,必需消費、工業和金融流入較多,能源板塊遭遇流出。

陳果港股大漲點評:“與世界一起,重估中國資產”

一、短期港股迅猛上漲震驚了全球資金,但在我們看來屬于情理之中,今天,在如此漲幅之下,我們依然認為,港股牛市并未結束。當前港股牛市的基礎是其從21年以來持續走熊,即使目前,港股估值依然處于全球低位。港股行情最近和A股行情的本質都是中國股市“信心重估牛”,戰略上,我們目前繼續堅定看好包括港股在內的中國股市。

核心背景是上周重要會議明確了政策層全力振興經濟,志在扭轉通縮,并且高度重視資產價格,目標指向扭轉資產負債表衰退預期。我認為全球資金的最大誤判是認為中國會復制日本的90年代。實際上,日本對債務周期的處理在很多方面已經優于1929年的美國,而2012年的歐元區在日本經驗教訓基礎上處理得更好,我認為有理由認為中國在歐洲的經驗基礎上的處理和效果會更上一層樓。外資的認知剛剛開始扭轉,目前外資補配港股的進程,才剛剛從對沖基金擴散到長期多頭配置型基金因此,從我們交流的情況估計,目前外資對中國股市的整體配置比例依然是顯著低配,尋機補配仍是趨勢。

二、港股與A股的差異性是,之前一些外資還誤判香港將成為亞洲金融中心遺址,港股無風險利率受聯儲降息周期影響更大,港股相對A股的估值折價水平仍在歷史均值之上,以及外資補配中國股市時,港股是很多價值投資派外資的重要甚至優先選擇。

三、總體來說,港股市場的表現也驗證我們的判斷,當前中國股市的“信心重估牛”和99年519行情,或者14-15年的“水牛”行情不同,這次的核心特征是:我們在和全球資金一起重估中國。

四、戰術上,眾所周知目前港股漲速極快,盈利盤和潛在拋壓也在快速積累,另外由于目前A股不開市,所以外資包括原來潛在陸股通資金補配中國股市會更加聚焦于港股,同時還存在擔心節后南下資金兌現港股盈利和港股部分資金兌現準備節后轉戰A股的博弈心理,加之港股做空更加流行,所以后續短期出現一定波動也是不難想象的。另一方面,如果美股明顯下跌,港股的走勢可能受到影響概率更大。

中國銀河證券策略首席分析師楊超表示:港股和A股有相同的地方也有不同地方,港股和A股基本上現在共有一個基本面,共有一個宏觀經濟,因為香港和內地,現在是聯動的還是非常到位的,我們整個互聯互通的這種措施也是非常到位的。但如果是要看單看港股的話,其實香港呢國際中心的優勢還是非常明顯的。不論是給耐心資本給長期資金去推薦也給像公募基金私募機構等等各位投資者朋友,也會去推薦港股的投資。

相關文章

最新評論