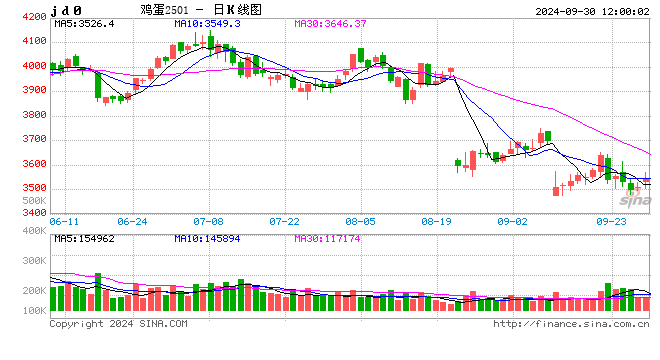

卓創資訊:產蛋雞存欄量達到周期內高點 后期或逐漸下降

卓創資訊禽蛋產業鏈高級分析師王曉月

【導語】2024年蛋雞存欄量持續上升,市場供需關系逐漸趨于寬松。在供應量持續增加的壓制下,雞蛋價格水平呈現同比降低的態勢,中秋節前后,蛋價上漲至年度內最高位,低于去年同期。后市來看,隨著蛋價季節性回落,養殖單位補欄減少,淘雞積極性增加,因而9月份開始,存欄量較預期或略有縮減,但目前仍處于周期內的相對高位,因此后期雞蛋價格重心水平或仍處于相對低位。

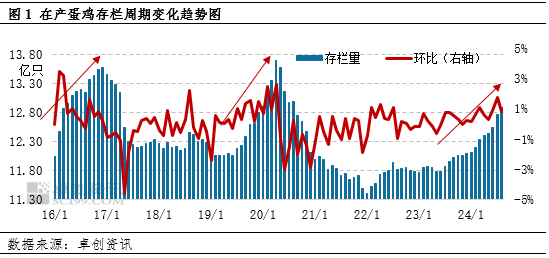

在產存欄量持續上漲至高位

據卓創資訊監測數據顯示,8月全國在產蛋雞存欄量約為12.88億只,環比增幅0.86%,同比增幅7.69%,在產蛋雞存欄量繼續增加,增幅高于理論預期;主產區雞蛋月均價4.75元/斤,環比漲幅9.45%,同比跌幅7.59%。8月產蛋雞存欄量增至周期內最高位,然高溫天氣下產蛋率仍未恢復,加之市場需求處于年內峰值,蛋價受需求提振環比上漲,亦漲至年度內較高位,但仍低于去年同期。

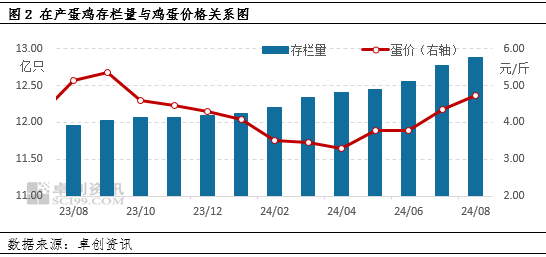

雞蛋供應量增長壓制蛋價水平

通過歷年數據分析發現,雞蛋價格與產蛋雞存欄量存在中度的負相關關系,即存欄量越高,雞蛋價格水平越低,存欄量越低,雞蛋價格水平越高。總體上來看,2024年新開產蛋雞數量逐漸增多,而淘汰雞出欄量較有限,存欄量進入周期內的持續上升期,至2024年三季度,存欄量增長勢頭仍不減,截至目前,在產蛋雞存欄量增至周期內較高位,處于近三年的最高水平,較近三年均值12.01億只增幅7.24%,因而當前市場雞蛋供應量較充足,壓制雞蛋價格水平處于相對低位。

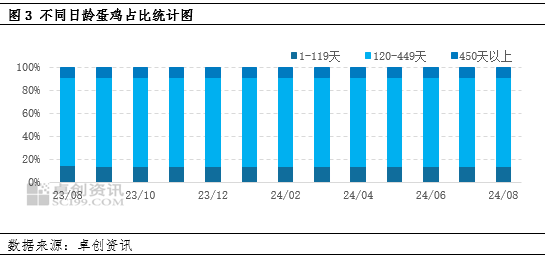

存欄結構仍偏“年輕化”

通過卓創資訊監測數據顯示,當前120日齡以內的后備雞占比13.63%,較近五年均值14.87%少1.24個百分點,因此后期新開產蛋雞或逐漸減少;450日齡以上大日齡老雞占比9.20%,較近五年均值9.52%低0.32個百分點,因此后期可淘汰蛋雞數量較有限。綜合來看,目前主產蛋雞占比仍處于相對較高位水平,蛋雞存欄結構偏“年輕化”,但有減少趨勢,因此簡單預判后期市場可供應量由多轉少,近期產蛋能力仍較強。

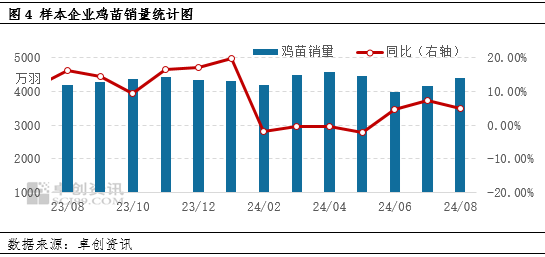

在產蛋雞存欄量或繼續下降

通常可以通過蛋雞新開產量和淘汰雞出欄量來推斷在產蛋雞存欄量后期的變化趨勢,綜合來看,9月份新開產的蛋雞是2024年5月份前后補欄的雞苗,結合當前532天的淘汰日齡,可以推斷理論待淘汰的蛋雞是2023年8月份前后補欄的雞苗。從歷史數據分析來看,2024年5月樣本企業雞苗銷量環比減少2.79%,6-7月亦是減少趨勢;2023年8月樣本企業雞苗銷量環比增加7.70%,9-10月繼續增加,因此預計9月開始,在產蛋雞存欄量或轉為下降的趨勢。但因目前產蛋能力仍較強,因此供應量充足,在一定程度上繼續壓制雞蛋價格水平處低位。

綜上所述,結合存欄結構、雞苗銷量、淘汰雞出欄日齡等數據的綜合影響,初步預判四季度在產蛋雞存欄量或將逐漸降低,8月份是本周期內最高位的水平。受供應水平充足的限制,且在需求季節性下降的影響下,四季度雞蛋價格水平或繼續走低。

相關文章

最新評論