寶塔實業(yè)全場惟一

炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

來源:富凱財經(jīng)

始于7月26日的一波大漲或許要告一段落。

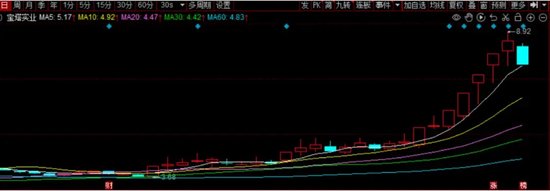

9月27日,寶塔實業(yè)成為A股最耀眼的個股。

在上證綜指上漲2.89%,深圳成指上漲6.71%的背景下,上漲多少已經(jīng)不會引起多少關注,反倒是像寶塔實業(yè)這樣的跌停,而且是全市場惟一的跌停,成為了投資者關注的焦點之一。

當天,寶塔實業(yè)小幅低開后迅速跳水,半小時后即觸及跌停,午后在深市的強勢帶動下雖然短暫反彈,但很快便又被拉回到跌停板,14點15分之后便牢牢封死在跌停板位置,股價報收7.73元/股,當日成交16.5億元。

至此,此輪始于7月26日的一波大漲或許要告一段落。

變數(shù)仍然很大

7月18日晚間,寶塔實業(yè)發(fā)布公告稱,公司正在籌劃重大資產(chǎn)重組,即將除部分保留資產(chǎn)負債以外的主要從事軸承業(yè)務的相關資產(chǎn)負債作為置出資產(chǎn),與控股股東間接持有的電投新能源100%股權即置入資產(chǎn)的等值部分進行置換;針對置入資產(chǎn)和置出資產(chǎn)的差額部分,由寶塔實業(yè)發(fā)行股份向寧夏電投購買。同時,寶塔實業(yè)擬向不超過35名特定投資者發(fā)行股份募集配套資金。

寶塔實業(yè)提示,目前本次交易尚處于籌劃階段,交易雙方尚未簽署正式的交易協(xié)議,具體交易方案仍在商討論證中,尚存在不確定性。

9月22日盤后,寶塔實業(yè)發(fā)布公告稱,擬置出資產(chǎn)及擬置入資產(chǎn)的審計、評估等工作正按照計劃開展,本次交易的具體交易價格尚未確定。本次重組事項尚需履行必要的內(nèi)部決策程序,并需經(jīng)有權監(jiān)管機構批準后方可正式實施,能否正式實施尚存在不確定性。

公開信息顯示,標的公司電投新能源于2010年7月成立,注冊資本4.57億元,經(jīng)營范圍包括新能源電站(包括太陽能、風能、生物能等新能源)和智能微電網(wǎng)的投資、建設、運營;與新能源相關的技術開發(fā)、技術轉讓、技術服務、技術咨詢。

業(yè)內(nèi)人士指出,2023年電站組件價格回調幅度較大,使得電站有超額利潤,但今年電價也要跟著下調,導致部分企業(yè)的利潤也在回落。

以TCL中環(huán)為例,富凱財經(jīng)注意到,其光伏電站業(yè)務2023年上半年的毛利率為46.32%,2023年全年小幅回落至44.66%,今年上半年進一步回落至42.34%。

在電價下調的背景下,新能源電力的市場供給仍在增加。《國家電網(wǎng)有限公司服務新能源發(fā)展報告2024》顯示,今年上半年新增風光新能源裝機規(guī)模9615萬千瓦,同比增長18%。

寶塔實業(yè)也表示,電投新能源也存在宏觀經(jīng)濟波動、行業(yè)政策變化、可再生能源發(fā)電補貼核查、并網(wǎng)發(fā)電及上網(wǎng)電量不確定性、自然資源條件不利變化、收入來源單一、電力市場化政策導致的業(yè)績波動、可再生能源電價補貼款撥付滯后、電力消納及棄風棄光、整合等多方面風險。

業(yè)績連年虧損

公開信息顯示,寶塔實業(yè)前身可追溯到1965年成立的西北軸承廠,這是一家曾位于三線建設區(qū)域的企業(yè)。1996年,經(jīng)過改制并上市,成為了我國軸承行業(yè)的首家上市公司,躋身中國機械工業(yè)企業(yè)500強之列,是軸承行業(yè)的知名骨干企業(yè)之一。

不過,寶塔實業(yè)近年來的業(yè)績表現(xiàn)并不符合其骨干企業(yè)的地位。2016至2023年間,寶塔實業(yè)連續(xù)多年扣非凈利潤虧損,僅2017、2020年扭虧為盈。

究其原因,在于近年來寶塔實業(yè)主營業(yè)務所處的軸承行業(yè)受到宏觀經(jīng)濟增速放緩、市場競爭加劇等多重不利因素影響,行業(yè)經(jīng)營壓力增大。預計軸承行業(yè)所面臨的經(jīng)營壓力在當前及今后一段時間內(nèi)還將持續(xù),上市公司具有置出軸承業(yè)務資產(chǎn),實現(xiàn)業(yè)務轉型的需求。

寶塔實業(yè)2024年上半年業(yè)績顯示,公司實現(xiàn)營業(yè)收入1.2億元,同比增長6.42%;歸母凈利潤虧損3213.84萬元,上年同期虧損3090.46萬元,虧損規(guī)模繼續(xù)擴大;扣非凈利潤虧損3382.82萬元,上年同期虧損3314.96萬元。

富凱財經(jīng)注意到,在其主營業(yè)務中,軸承收入9638.94萬元,同比增長6.93%,占營業(yè)收入的80.43%;公司毛利率為-1.31%,同比上升2.12個百分點;凈利率為-25.97%,較上年同期上升1.32個百分點。

但上述指標的微弱改善并不能有效化解危機、消除債務負擔,通過本次交易,置出持續(xù)虧損的軸承業(yè)務資產(chǎn),置入具有廣闊市場前景和較強盈利能力的新能源發(fā)電及儲能業(yè)務資產(chǎn),寶塔實業(yè)期待能實現(xiàn)業(yè)務轉型,提升盈利能力。

與業(yè)務調整同時出現(xiàn)的是高管團隊的變動。7月17日,寶塔實業(yè)發(fā)布公告稱,收到公司非獨立董事、董事長李昌盛和非獨立董事李修勇的書面辭職報告,因工作調整原因,辭職后二人將不再擔任公司任何職務。

9月23日,寶塔實業(yè)證券事務代表鄭天磊也遞交了辭職報告,辭職后將不再擔任公司任何職務。

相關文章

最新評論