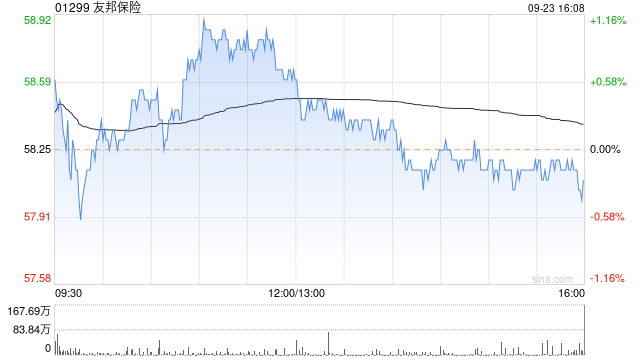

大摩改列友邦保險為保險股首選 中國人民保險集團(01339)升至“增持”

快訊

2024年09月23日 18:45 29

admin

大摩發表報告稱,列友邦保險(01299)為香港及中國內地保險股首選,評級維持“增持”,目標價88港元不變。同時,中國人民保險集團(01339)

評級由“與大市同步”升至“增持”,目標價由3.1港元升至4.1港元。

大摩認為,香港及中國內地保險股新業務價值料仍可維持健康,長期而言,保險公司將續以有紀律的投資策略去除風險,以鞏固資產負債表及有效業務。預期隨著杠桿逐漸移除,投資者將重新審視優質保險股。

大摩相信,友邦保險的基礎仍穩健,而美聯儲減息可能有利于港股及友邦保險的企業價值(EV)和盈利,以及保險產品銷售。大摩認為,友邦在這個內地的業務能進一步擴張至更多省份,并視此為催化劑。

大摩續稱中國人民保險集團旗下中國財險(02328)業務穩健,綜合成本率(CoR)及股本回報率健康,仍是集團盈利主要貢獻者。而人壽及健康險業務品質已大幅改善,預期在較低的定價利率支持下,此趨勢將會持續,加上集團嚴謹的投資策略,歷史上風險極少,及其估值吸引。

相關文章

最新評論