2025年港股增發專題:蔚來汽車40億增發為今年第六大再融資項目 高折扣增發難掩困境 盈利目標遭市場質疑

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

? ? ? 出品:新浪財經上市公司研究院

? ? ? 作者:喜樂

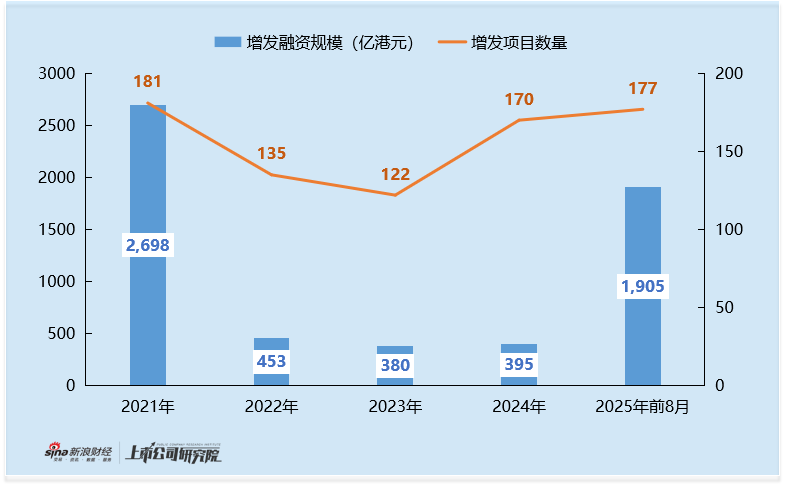

? ? ? 2025年香港資本市場迎來顯著回暖,截至前8個月,港股IPO融資規模達1329億港元,創下近4年新高,較2024年全年規模提升50%。更值得關注的是,同期港股增發市場表現更為強勁——募資規模達1905億港元,不僅遠超IPO融資規模,更較2024年全年增發規模增長3.8倍,單項目平均募資規模達11億港元,成為推動港股市場活躍度的核心力量之一。

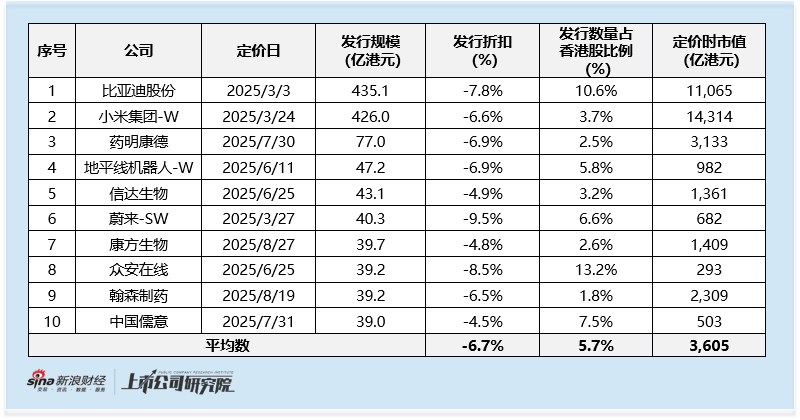

? ? ? 在增發前十大項目中,同屬汽車產業鏈的蔚來汽車與地平線機器人呈現出鮮明對比:前者因業績疲軟、模式瓶頸深陷融資與股價的雙重壓力,后者則憑借基本面韌性實現上市后快速再融資,折射出不同企業在資本市場的認可度差異。

? ? ? 蔚來汽車40億增發為今年第六大再融資項目 高折扣增發難掩困境 盈利目標遭市場質疑

? ? ? 作為2025年港股第6大增發項目,蔚來汽車3月完成的40.3億港元閃電配售,以9.5%的發行折扣成為年內25億港元以上規模增發中折扣最高的案例,這一數據背后是市場對其持續虧損與模式瓶頸的擔憂。

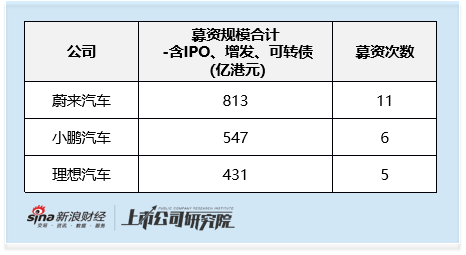

? ? ? 從行業對比看,蔚來的盈利表現已明顯落后于同行:理想汽車2023年已實現全年盈利,零跑汽車2024年四季度扭虧,小鵬汽車凈虧損持續收窄,而蔚來2025年上半年凈虧損仍達120億元,同比擴大16%。其核心癥結在于重資產的換電模式——雖能提升用戶體驗,但高額的換電站建設、電池儲備成本持續侵蝕利潤,導致其成為“蔚小理”中募資最多(累計813億港元)卻利潤率最差的企業。

? ? ? 頻繁融資與股價承壓形成惡性循環。自2018年美股上市以來,蔚來通過增發、可轉債等方式在港美股合計募資11次,融資頻率與規模均居新勢力首位,但港股股價自2022年3月上市后持續下行。本次增發后,股價未能扭轉頹勢,進一步反映市場對其“融資-燒錢-再融資”模式的審慎。

? ? ? 面對壓力,蔚來創始人李斌提出目標:三季度將交付8.7-9.1萬臺車,實現218.1億元-228.8億元收入,均創歷史新高;此外更是要在2025年四季度實現盈利。但多家機構指出,在換電成本未有效下降、新能源汽車價格戰持續的背景下,這一目標可行性存疑。本次募資擬投入智能電動汽車技術研發與資產負債表強化,但資金能否打破盈利僵局,仍需時間驗證。

? ? ? 地平線機器人上市一年內再融資47億為第四大再融資項目 技術壁壘與賽道紅利支撐強勢表現

? ? ? 與蔚來的掙扎形成鮮明對比,自動駕駛芯片賽道的地平線機器人在港股增發市場展現出強勁韌性。2024年10月,公司以55.9億港元完成IPO登陸港股,不到一年后的2025年6月,又迅速通過閃電配售募資47.2億港元——這一規模不僅接近IPO融資額,更以47.2億港元位列年內港股增發前十大項目第4位,成為資本市場對其短期成長潛力投下的“信任票”。

? ? ? 從融資細節看,地平線的市場認可度體現在多個維度:6.9%的發行折扣雖略高于年內前十大港股增發6.7%的平均水平,但顯著低于蔚來9.5%的高折扣,顯示機構投資者對其估值的認可;而配售完成后,公司股價較發行價已上漲超40%,形成“融資-股價-信心”的正向循環。

? ? ? 這種市場信心的根源,在于地平線清晰的成長路徑。盡管公司2024年扣非后凈虧損23.3億元、2025年上半年凈虧損22.4億元(主要因研發投入高企),但核心指標的亮眼表現足以支撐估值:其一,收入增速超預期,2024年營收同比增幅達65%,2025年上半年延續高增長態勢,同比增幅達67%,主要受益于自動駕駛芯片量產交付量的快速提升;其二,中高階自動駕駛芯片已實現多項技術突破,2025年上半年同比增長六倍;其三,客戶合作深度綁定,已與國內外27家OEM(42個品牌)達成合作,累計定點車型超310款;其四:高研發投入強化技術優勢,2025上半年公司研發費用達23億元,同比增長62%,為公司持續提高核心競爭力,進一步夯實公司技術壁壘。

? ? ? 本次47.2億港元募資的投向,更精準錨定了智能駕駛賽道的變革機遇:(1)用于加速業務擴張,重點推進與Bosch、DENSO的深度合作——包括聯合開發多功能攝像頭產品及高速公路輔助駕駛系列,并通過戰略投資下游客戶與生態伙伴深化協作;(2)投入研發升級,聚焦從端到端感知架構向統一模塊端到端架構的技術躍遷,加大云端服務投入以加速Horizon Super Drive(HSD)量產,目前首款搭載HSD的車型已進入量產倒計時;(3)用于公司一般用途。

相關文章

最新評論