“蛇吞象”失敗,光智科技終止收購先導電科

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題《300489,突然終止!》

中國基金報見習記者?楊晨

因部分商業條款未達成一致意見,又一重大資產重組宣布終止。

6月27日晚間,光智科技(證券代碼:300489)發布公告稱,公司決定終止發行股份及支付現金購買先導電子科技股份有限公司(以下簡稱先導電科)100%股份并募集配套資金的關聯交易事項。

至此,這場市場備受關注的“蛇吞象”并購正式宣告擱淺。

投資者高頻提問重組進展

記者注意到,在投資互動平臺上,光智科技上述重組事項的問詢量呈現出A股市場罕見的高頻次特征,在最近的十條互動問答里,有五條是關于該重組事項的提問。

為回應投資者,光智科技計劃于2025年7月1日召開投資者說明會,就本次重組事項終止的相關情況進行說明。

此前,光智科技曾表示,希望通過本次收購,在現有業務的基礎上,進一步拓寬上市公司業務范圍,實現主營業務換擋升級。從業務布局邏輯來看,光智科技與標的公司具有一致性,均沿“高純稀散元素—化合物材料—精密器件”的產業鏈方向布局研發生產和銷售。

資料顯示,先導電科專注于濺射靶材和蒸發材料的研發與制造,產品應用于新型顯示、光伏、半導體、精密光學、數據存儲及特種玻璃等領域。

光智科技是從事紅外材料全產業鏈研發和生產的企業,公司產品廣泛應用于安防視頻監控、車載物聯網、工業檢測、航空航天、電子信息等領域。

部分商業條款未達成一致意見

回溯重組歷程,2024年9月24日證監會發布“并購六條”優化資本市場并購重組規則后,光智科技于9月30日宣布擬以發行股份及支付現金方式收購先導電科部分股份。這起交易在當時被視作并購新政實施后的首批典型案例之一。

這起重組還以“蛇吞象”式的比例備受市場關注。當時,光智科技的市值僅有30多億元,而擬收購的先導電科的估值卻高達200億元。

2024年10月13日,光智科技披露重組預案,計劃通過發行股份及支付現金方式收購先導電科100%股份(此前擬收購的比例為44.9119%),并募集配套資金。由于交易對方中的先導稀材及廣州環恒投資合伙企業均為公司實際控制人朱世會控制的關聯方,因此構成關聯交易。

2025年4月11日,光智科技稱,由于標的公司的審計、評估及盡職調查工作尚未完成,交易細節尚需進一步溝通商討,故公司無法在2025年4月13日前披露重組報告書草案并發布股東會通知。該公告首次暴露出重組推進的困難。

令人意外的是,光智科技在6月12日披露的《關于重大資產重組的進展公告》中表示:“截至本公告披露之日,除預案披露的風險因素外,公司尚未發現可能導致公司董事會或者交易對方撤銷、中止本次交易或者對本次交易方案作出實質性變更的相關事項,本次交易工作正在有序進行中。”

但僅過了半個月,光智科技在6月27日這一天就給這場籌劃了8個月的重大資產重組事項按下“終止鍵”。

對此,光智科技表示,本次重組事項自籌劃以來已歷時較長,外部環境較本次重組籌劃之初發生了一定變化,公司與本次交易的部分交易對方就部分商業條款未達成一致意見,公司經審慎考慮,決定終止本次重組事項。

重組計劃宣布后股價漲幅超100%

自去年9月底披露重組計劃后,光智科技股價累計漲幅至今已超過100%。去年10月,該公司股價最高飆漲至115.55元/股。截至今年6月27日,光智科技股價收于47.28元/股,對應的總市值為65.09億元。

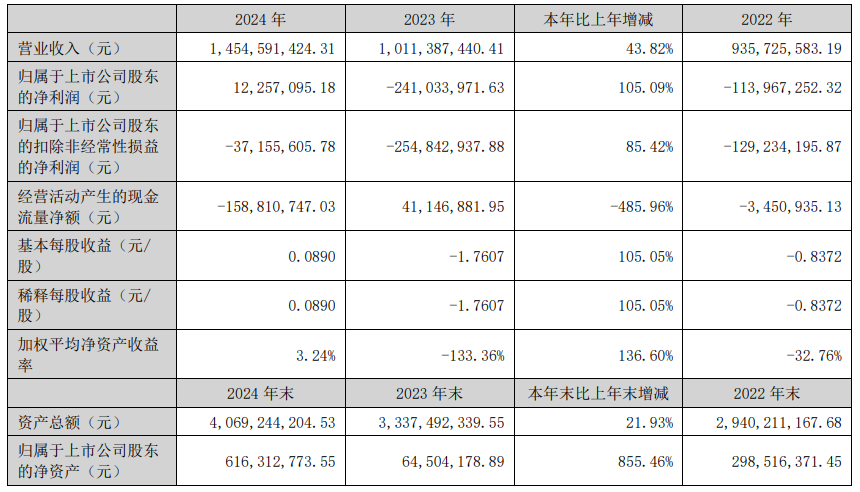

近年來,該公司業績承壓,扣非凈利潤連續3年為負值。2024年,光智科技營業收入為14.55億元,同比增長43.82%;歸母凈利潤為1225.71萬元,同比扭虧為盈;扣非歸母凈利潤為-3715.56萬元。

按原計劃,若上述重組完成,光智科技希望實現對稀散金屬產業鏈的深度整合,補充成長性更強、毛利率更高的標的資產主營業務,充實上市公司的業務鏈條。

根據相關規定,光智科技承諾自終止本次重組事項公告披露后的一個月內,不再籌劃重大資產重組事項。

校對:紀元

制作:艦長

審核:木魚

相關文章

最新評論