撥康視云“四闖”港交所背后:四年累虧3.3億美元

華夏時報記者 郭怡琳 于娜 北京報道

改良阿托品背后公司第四次遞交招股書,擬在香港主板上市。

近日,臨床階段眼科生物科技公司Cloudbreak Pharma Inc.(下稱“撥康視云”)再次于港交所遞交招股書,聯席保薦人為建銀國際及華泰國際。此前,該公司曾于2023年11月、2024年5月、2024年12月2日向港交所提交過上市申請書,但最終均以“失效”告終。

招股書顯示,撥康視云致力于開發各種前沿療法,公司首家主要營運實體Cloudbreak USA于2015年9月在美國注冊成立,并于2020年11月在開曼群島注冊成立。

截至目前,公司已建立八種候選藥物組成的創新管線,產品覆蓋眼睛前部及后部主要疾病,其中四款處于臨床階段、四款處于臨床前階段。兩款核心產品均為自主研發,分別用于治療翼狀胬肉及青少年近視防控。但由于尚未有藥品上市實現商業化,公司一直處于虧損狀態,四年累計虧損3.3億美元。值得注意的是,撥康視云期內經營活動的現金流量持續為負數,且負債額持續上升,使其面臨流動資金風險。截至2024年底,公司賬上只剩下3490萬美元。

對此,中締資本合伙人劉瑤告訴《華夏時報》記者,“對于高科技醫療企業,業內有早期靠融資、發展靠上市的說法。這源于其依賴研發的特性,注定對資金需求極高。站在投資者的角度,企業盈利不好,二級市場難以升溫。而未來如何破解商業化難題,將成為推動企業做大做強的關鍵。”

股東數量龐大

撥康視云的歷史可追溯至2015年9月,創始人倪勁松及其他聯合創始人Van Son Dinh、Li Jun Zhi,在美國加州創建撥康視云的運營附屬公司Cloudbreak USA,并將發展方向定位為First in class(同類首創藥物)。

據悉,Cloudbreak USA成立前,倪勁松已在生命科學行業深耕30余年。1989年,倪勁松在南京大學化學系畢業后,取得加拿大布魯克大學理學碩士學位,加拿大多倫多大學哲學博士學位。1994年開始,他在猶他大學藥學院藥物化學系擔任博士后研究員,負責研究潛在抗腫瘤藥物分子與核酸之間的交互作用,兩年后加入美國健康基金會的研究。

1997年,他作為輝瑞的研究科學家,負責研究和支持藥物發現及開發。2000年,倪勁松入職美國眼力健制藥有限公司,擔任公司安全評價部科學總監,負責制定策略、管理資源及非臨床開發。其判斷眼科未來會成為一個龐大的市場并萌生出創業想法。

撥康視云進入成立的第九個年頭,但公司產品仍未實現商業化,導致其只能依靠融資來維持運營。公司成立至今共獲得A輪、B-1輪、B-2輪、C輪合計1.541億美元融資。撥康視云共吸引了華醫資本、遠大醫藥、建銀國際、深圳市高特佳等至少20家投資機構。招股書顯示,撥康視云在上市前的股東架構中,股東數量多達30個。據不完全統計,倪勁松、Bing Leng夫婦各自通過間接及家族信托,分別合計持股約20.86%、1.32%,總計持股22.18%。Van Son Dinh,通過VD&TL、Dinh Legacy Trust分別持股7.14%、持股0.25%;Li Jun Zhi,持股4.14%;澳美,持股12.30%;鼎暉,通過Skketch Shine持股6.39%;一村資本,通過Yicun Holdings,持股6.04%等等。

對此,香頌資本執行董事沈萌接受《華夏時報》記者采訪時表示,“企業股東數量雖然較多,但持股比例較為分散。這種情況下,除非少數股東具有制衡主要股東的治理機制,否則對公司的重大決策影響有限。事實上,企業股東越多則對于IPO或并購等退出的訴求越顯著,同時在業績表現的需求也越苛刻。如果存在意見分歧,長遠發展可能不利。”

遞表急上市

在龐大的股東天團面前,卻難掩撥康視云經營狀況不理想的隱憂。一連串數字詮釋著企業屢敗屢戰的上市之痛。

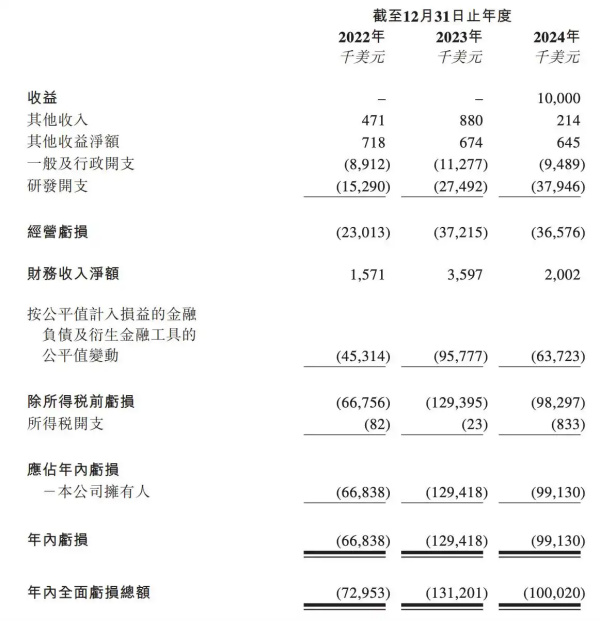

從上述招股書披露來看,公司產品均處于臨床試驗階段。其自成立以來,于整個往績記錄期產生凈虧損,同時公司稱可能于將來繼續產生虧損,且可能無法實現或維持盈利能力。

數據顯示,在過去的2021年、2022年、2023年和2024年,撥康視云年內虧損分別約為0.35億美元、0.67億美元、1.29億美元、0.99億美元,四年虧損3.3億美元。與此同時,撥康視云在招股書中披露,預計2025年虧損凈額將增加,主要是因為與將作出的以股份為基礎的付款增加有關的員工成本預期增加等。

值得注意的是,招股書披露,公司幾乎所有虧損均來自其一般及行政開支、研發開支及按公平值計入損益的金融負債以及衍生金融工具的公平值變動。然而在虧損背后,撥康視云仍在不斷加碼研發。

報告期內公司研發開支持續增長,分別為0.084億美元、0.15億美元、0.28億美元及0.38億美元。其中,2022年—2024年,核心產品CBT-001及CBT-009的臨床研究開支分別為約760萬美元、890萬美元及1980萬美元,分別占各期研發開支的49.4%、32.3%及52.2%,占各期營運成本總額31.2%、22.9%及41.8%。

具體收益方面,公司2024年收益約為1000萬美元,約合7188.2萬元人民幣。公司報告期各期負債總額分別為2.27億美元、3.28億美元及3.92億美元;流動負債凈額分別為1.47億美元、2.66億美元及3.54億美元。

而在劉瑤看來,招股書多處流露出撥康視云對其核心產品前景的自信。不僅直接給出了兩款藥的公開定價,且比同賽道產品價格更高。據悉,公司兩款核心產品,CBT-009是一款改良阿托品制劑,用于治療青少年近視,作為唯一的非水性配方阿托品滴眼液,宣稱“不會引起灼燒和刺痛感”。CBT-001則是一款治療翼狀胬肉的新藥,公司預期將在2027年上市。

值得注意的是,撥康視云表示,翼狀胬肉預期診療率非常低,在美國和中國分別只有3%、0.6%。而其公開定價參照“眼科藥王”再生元的阿柏西普售價4100-4300元/支,CBT-001美國、中國價格分別為600美元、6000元。至于CBT-009,撥康視云對照興齊眼藥的阿托品滴眼液每年3625元治療標準,明確提出比興齊眼藥的藥貴50%,年治療費用達到5437元。

責任編輯:姜雨晴 主編:陳巖鵬

相關文章

最新評論