考慮中小保險(xiǎn)公司實(shí)際困難 保險(xiǎn)業(yè)新會(huì)計(jì)準(zhǔn)則獲準(zhǔn)“暫緩執(zhí)行”空間

作為企業(yè)展示經(jīng)營(yíng)成果的重要窗口,財(cái)務(wù)報(bào)表對(duì)企業(yè)價(jià)值評(píng)估、市場(chǎng)評(píng)價(jià)的影響不言而喻。為推動(dòng)保險(xiǎn)公司財(cái)務(wù)報(bào)表與國(guó)際標(biāo)準(zhǔn)接軌,提高保險(xiǎn)公司財(cái)務(wù)報(bào)表質(zhì)量,財(cái)政部2020年修訂印發(fā)《企業(yè)會(huì)計(jì)準(zhǔn)則第25號(hào)——保險(xiǎn)合同》(下稱新會(huì)計(jì)準(zhǔn)則),對(duì)保險(xiǎn)合同的會(huì)計(jì)核算體系進(jìn)行系統(tǒng)重構(gòu)。考慮到我國(guó)保險(xiǎn)公司當(dāng)前經(jīng)營(yíng)實(shí)際,財(cái)政部、金融監(jiān)管總局近日發(fā)布《關(guān)于進(jìn)一步貫徹落實(shí)新保險(xiǎn)合同會(huì)計(jì)準(zhǔn)則的通知》(下稱《通知》),對(duì)新會(huì)計(jì)準(zhǔn)則實(shí)施安排進(jìn)行調(diào)整,“確有困難需暫緩執(zhí)行的保險(xiǎn)公司”6月底前可申請(qǐng)暫緩執(zhí)行。

業(yè)內(nèi)專家表示,新會(huì)計(jì)準(zhǔn)則對(duì)保險(xiǎn)公司資產(chǎn)負(fù)債表、利潤(rùn)表都會(huì)產(chǎn)生影響,例如投資成分不再進(jìn)入利潤(rùn)表、保費(fèi)收入確認(rèn)期間拉長(zhǎng)、凈資產(chǎn)波動(dòng)加大等。這些變化帶給不同保險(xiǎn)公司的影響不同,比如一些保險(xiǎn)公司營(yíng)業(yè)利潤(rùn)、凈利潤(rùn)和綜合收益普遍有所增加,但一些保險(xiǎn)公司卻出現(xiàn)營(yíng)業(yè)收入、凈利潤(rùn)、凈資產(chǎn)均下降。《通知》的出臺(tái),充分考慮到我國(guó)200多家保險(xiǎn)公司的經(jīng)營(yíng)實(shí)際,給予“暫緩執(zhí)行”空間,有利于保險(xiǎn)業(yè)平穩(wěn)有序執(zhí)行新會(huì)計(jì)準(zhǔn)則,也有利于行業(yè)平穩(wěn)運(yùn)行。

上海國(guó)家會(huì)計(jì)學(xué)院教授方國(guó)斌認(rèn)為,基于保險(xiǎn)公司當(dāng)前利潤(rùn)計(jì)量的現(xiàn)狀與利潤(rùn)模型研究結(jié)果的對(duì)比分析,對(duì)新會(huì)計(jì)準(zhǔn)則實(shí)施后的保險(xiǎn)公司利潤(rùn)變動(dòng)作出三點(diǎn)預(yù)判:利潤(rùn)數(shù)據(jù)更貼近現(xiàn)實(shí),利潤(rùn)波動(dòng)更加平滑;將影響到保險(xiǎn)公司日常的經(jīng)營(yíng)、管控、內(nèi)部控制、核算、考核等方面;保險(xiǎn)公司財(cái)務(wù)團(tuán)隊(duì)的專業(yè)能力將受到巨大挑戰(zhàn)。

公司實(shí)際困難 保險(xiǎn)業(yè)新會(huì)計(jì)準(zhǔn)則獲準(zhǔn)“暫緩執(zhí)行”空間")

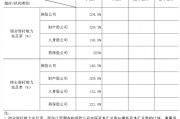

根據(jù)財(cái)政部此前安排,上市保險(xiǎn)公司均已在2023年或之前執(zhí)行新會(huì)計(jì)準(zhǔn)則。根據(jù)中國(guó)人保、中國(guó)人壽、中國(guó)太保、新華保險(xiǎn)、中國(guó)平安5家上市保險(xiǎn)公司公布的數(shù)據(jù),以新會(huì)計(jì)準(zhǔn)則重塑5家公司2022年年報(bào)數(shù)據(jù),5家均表現(xiàn)為營(yíng)業(yè)收入下降、凈利潤(rùn)上升。

但新會(huì)計(jì)準(zhǔn)則并非對(duì)所有保險(xiǎn)公司產(chǎn)生相似的影響。以壽險(xiǎn)公司為例,有研究顯示,新會(huì)計(jì)準(zhǔn)則下,大型壽險(xiǎn)公司利潤(rùn)雖有所下降,但業(yè)務(wù)結(jié)構(gòu)調(diào)整壓力較小,可利用其資源優(yōu)勢(shì)優(yōu)化業(yè)務(wù)組合,提高利潤(rùn)質(zhì)量;中型壽險(xiǎn)公司利潤(rùn)受到較大沖擊,維持保費(fèi)收入規(guī)模難度增大;小型壽險(xiǎn)公司利潤(rùn)波動(dòng)較大,且實(shí)現(xiàn)規(guī)模擴(kuò)張和利潤(rùn)增長(zhǎng)更為困難。

此外,不同保險(xiǎn)公司執(zhí)行新會(huì)計(jì)準(zhǔn)則的難度也不一樣。業(yè)內(nèi)人士表示,一些部分中小保險(xiǎn)公司因歷史數(shù)據(jù)積累有限、人才配備不足和信息系統(tǒng)改造成本較高等原因,準(zhǔn)則實(shí)施難度和成本較高。

中國(guó)保險(xiǎn)會(huì)計(jì)研究中心曾發(fā)文指出,一些頭部保險(xiǎn)公司在實(shí)施新會(huì)計(jì)準(zhǔn)則時(shí)通常需要花費(fèi)18個(gè)月至24個(gè)月、甚至更長(zhǎng)的實(shí)施周期;通常需要投入數(shù)千萬(wàn)元甚至上億元資金。對(duì)于中小保險(xiǎn)公司而言,難以投入如此龐大的資金,財(cái)務(wù)、計(jì)算和IT等團(tuán)隊(duì)人力也難以滿足實(shí)施要求。

財(cái)政部會(huì)計(jì)司有關(guān)負(fù)責(zé)人表示,《通知》是財(cái)政部聯(lián)合金融監(jiān)管總局在廣泛調(diào)研、聽取意見(jiàn)和總結(jié)大型上市保險(xiǎn)公司實(shí)施經(jīng)驗(yàn)的基礎(chǔ)上,針對(duì)中小保險(xiǎn)公司的實(shí)際困難作出的細(xì)化實(shí)施安排和簡(jiǎn)化處理規(guī)定,既為相關(guān)企業(yè)如期執(zhí)行新會(huì)計(jì)準(zhǔn)則提供了便利和支持、降低了實(shí)施的成本和復(fù)雜性,也為少數(shù)面臨特殊困難的企業(yè)提供了更充足的準(zhǔn)備時(shí)間,有利于有序推動(dòng)新會(huì)計(jì)準(zhǔn)則實(shí)施,有效發(fā)揮會(huì)計(jì)準(zhǔn)則對(duì)促進(jìn)保險(xiǎn)行業(yè)高質(zhì)量發(fā)展的積極作用。

標(biāo)簽: 暫緩 保險(xiǎn)業(yè) 會(huì)計(jì)準(zhǔn)則

相關(guān)文章

-

保險(xiǎn)業(yè)積極應(yīng)對(duì)暴雨災(zāi)害 廣東等五省區(qū)已支付賠款1.2億元詳細(xì)閱讀

近期,我國(guó)南方多地遭遇較強(qiáng)降水天氣過(guò)程。受持續(xù)強(qiáng)降雨影響,部分地區(qū)出現(xiàn)洪澇和地質(zhì)災(zāi)害,造成人員傷亡和財(cái)產(chǎn)損失。 記者從國(guó)家金融監(jiān)督管理總局了解...

2025-06-23 14 保險(xiǎn)業(yè) 賠款 省區(qū)

- 詳細(xì)閱讀

-

學(xué)籍暫緩注冊(cè)怎么辦?全面解析及應(yīng)對(duì)策略,學(xué)籍暫緩注冊(cè)應(yīng)對(duì)指南,全面解析與策略解析詳細(xì)閱讀

學(xué)籍暫緩注冊(cè)問(wèn)題解析:面對(duì)學(xué)籍暫緩注冊(cè),首先了解原因,如成績(jī)不達(dá)標(biāo)、材料缺失等,應(yīng)對(duì)策略包括:核實(shí)原因,補(bǔ)齊材料,與學(xué)校溝通,尋求解決方案,制定學(xué)習(xí)計(jì)...

2025-05-21 46 暫緩 應(yīng)對(duì) 學(xué)籍

-

中國(guó)保險(xiǎn)行業(yè)協(xié)會(huì):一季度保險(xiǎn)業(yè)金融機(jī)構(gòu)總資產(chǎn)37.8萬(wàn)億元,同比增長(zhǎng)5.4%詳細(xì)閱讀

來(lái)源:中國(guó)保險(xiǎn)行業(yè)協(xié)會(huì) 原標(biāo)題:監(jiān)管要聞|2025年一季度保險(xiǎn)業(yè)主要監(jiān)管指標(biāo)數(shù)據(jù)情況 一、保險(xiǎn)業(yè)總資產(chǎn)保持增長(zhǎng) 2025年一季度末,保...

2025-05-21 57 保險(xiǎn)業(yè) 萬(wàn)億 總資產(chǎn)

-

如何合理確定保險(xiǎn)業(yè)務(wù)員的提成方式?這種提成方式對(duì)保險(xiǎn)業(yè)務(wù)有何影響?詳細(xì)閱讀

在保險(xiǎn)行業(yè),合理確定保險(xiǎn)業(yè)務(wù)員的提成方式至關(guān)重要,這不僅關(guān)乎業(yè)務(wù)員的切身利益,還對(duì)整個(gè)保險(xiǎn)業(yè)務(wù)的發(fā)展產(chǎn)生深遠(yuǎn)影響。首先,常見(jiàn)的保險(xiǎn)業(yè)務(wù)員提成方式有多種...

2025-05-13 58 保險(xiǎn)業(yè) 方式 提成

- 詳細(xì)閱讀

最新評(píng)論