潤田礦泉水“曲線上市”:ST聯合發起收購 區域龍頭困守與資本市場突圍

潤田礦泉水的資本化路徑堪稱曲折。這家成立于1994年的江西本土品牌,曾因2007年獲得軟銀賽富2億元A輪投資而引發關注,但此后因股權結構調整逐漸轉向國資控股。2023年完成兩期上市輔導后,受消費類IPO審核趨嚴影響,潤田實業最終選擇通過借殼ST聯合(維權)(原國旅聯合)實現“曲線上市”。

此次交易的實質是江西省國資委主導的“左手倒右手”式資產騰挪。ST聯合與潤田實業實控人均為江西省國資委,交易對手方江西邁通(持股潤田51%)系ST聯合控股股東江旅集團全資子公司。通過發行股份及現金支付方式收購潤田75.7%股權(邁通51%+潤田投資24.7%),既為連續虧損的ST聯合注入盈利資產以規避退市風險(2024年營收3.65億元、虧損6370萬元,逼近退市紅線),又為潤田實業打通資本市場通道,形成“國資閉環”運作。

區域龍頭困守,瓶裝水紅海難突圍

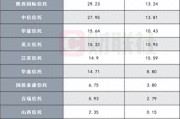

盡管潤田自稱“全國布局10大生產基地、覆蓋22個省級市場”,但其核心競爭力仍局限于江西本土。550ml純凈水25年未漲價(1元/瓶),成為江西市場滲透率超50%的“國民水”,但全國份額不足1%。高端產品“潤田翠”雖以富硒水源為賣點,2022-2024年蟬聯含硒礦泉水銷量冠軍,但2.7元/瓶的定價在農夫山泉(2元)、百歲山(3元)的夾擊下難成氣候。

行業格局的固化更讓潤田舉步維艱。2023年包裝飲用水市場前五名(農夫山泉23.6%、怡寶18.4%)已占據58.6%份額,中小品牌生存空間被極致壓縮。潤田近三年營收結構顯示,省外市場拓展緩慢,核心收入仍依賴江西及周邊省份。中國食品產業分析師朱丹蓬指出,潤田市占率持續下滑,即便上市也難以扭轉與頭部企業的實力差距。

未來挑戰:資本賦能與市場現實的博弈

此次重組雖帶來短期利好(公告當日ST聯合漲停),但長期存多重隱憂:

業務協同難題:ST聯合主業為數字營銷與旅游運營,與快消品渠道管理、品牌建設存在基因差異,整合效果存疑。

競爭壁壘薄弱:潤田水源地分散(十大基地)、渠道下沉至三四線市場的策略,難以支撐高端化轉型所需的品控與品牌溢價。

監管風險懸頂:ST聯合2024年因虛增利潤642萬元被立案調查,雖不構成重組障礙,但可能引發交易所對交易合規性的嚴格審查。

資本化實效存疑:參考同屬國資背景的泉陽泉(600189.SH),上市后市盈率長期低于20倍,顯示資本市場對區域性水企估值保守。

相關文章

最新評論