廣發(fā)卡的存量經(jīng)營(yíng),仍在掉隊(duì)

來(lái)源:金融周觀察

沒什么懸念

撰文|周公子

近日,在廣發(fā)銀行披露的2024年財(cái)報(bào)中,未能再窺見信用卡交易總額的身影。有行內(nèi)人士認(rèn)為,或是因?yàn)榻鼉赡陙?lái)交易總額與累計(jì)發(fā)卡量倒掛持續(xù)倒掛?

當(dāng)然,廣發(fā)銀行信用卡(下簡(jiǎn)稱“廣發(fā)卡”)對(duì)存量經(jīng)營(yíng)是有覺悟的,財(cái)報(bào)中也描述,“推動(dòng)信用卡從注重‘新增發(fā)卡’向強(qiáng)化‘存量經(jīng)營(yíng)’模式轉(zhuǎn)變”,但從實(shí)際業(yè)績(jī)表現(xiàn)看,這種覺悟似乎只停留在文字描述里——

因?yàn)椋幢悴豢唇灰卓傤~,衡量信用卡業(yè)務(wù)質(zhì)量的其他關(guān)鍵指標(biāo)也都在下滑,透支余額持續(xù)3年縮水,不良率持續(xù)4年攀升,2024年已升至“2”字頭,信用卡額度“使用率”卻持續(xù)5年下降。

存量經(jīng)營(yíng)不應(yīng)只有紙上表述

近幾年來(lái),雖說(shuō)信用卡市場(chǎng)承壓,但多項(xiàng)關(guān)鍵指標(biāo)均持續(xù)多年下滑的,在行業(yè)中并不多見,即便范圍縮小到“以信用卡業(yè)務(wù)見長(zhǎng)”的銀行中來(lái)看,業(yè)績(jī)波動(dòng)常見,各指標(biāo)持續(xù)多年下滑的也不多見。

比如,若看國(guó)有六大行,信用卡應(yīng)收規(guī)模雖在近幾年有所波動(dòng),但2024年在促銷費(fèi)大潮下,普遍已企穩(wěn)回升,有的規(guī)模同比上升甚至超兩位數(shù)。比如,工行同比增12.42%、農(nóng)行同比增22.68%,交行增速也接近兩位數(shù),為9.94%。

若對(duì)比昔日“以信用卡業(yè)務(wù)見長(zhǎng)”的銀行,招行卡2024年應(yīng)收同比增1.28%,平安卡應(yīng)收雖有所下滑,但信用卡不良同比有所下降,分期日均余額同比提升,中信卡2024年的不良率也同比下降0.03個(gè)百分點(diǎn)。

反觀廣發(fā)卡,2024年應(yīng)收(廣發(fā)財(cái)報(bào)表述為“透支余額”,下同)為3928.46億元,已是連續(xù)3年下降,并且是規(guī)模首次跌破“4”字頭,不良率也是連續(xù)4年上升,其中2024年比2023年上升了0.6個(gè)百分點(diǎn)。

對(duì)比A股上市的9家股份制銀行來(lái)看,廣發(fā)卡的應(yīng)收規(guī)模已在招行、中信、民生、平安之后,而這些同業(yè)都是其昔日重要對(duì)標(biāo)。

伴隨透支余額多年下降的是,廣發(fā)卡的“使用率”持續(xù)縮水,結(jié)合其財(cái)報(bào)披露的未使用額度來(lái)看,則可得出其2021年至2024年期間的使用率分別為35.89%、34.08%、33.25%、32.44%,也是持續(xù)4年下降。即便是在2021年,透支余額同比有小幅增長(zhǎng),但信用卡“使用率”同比仍降1.42%。

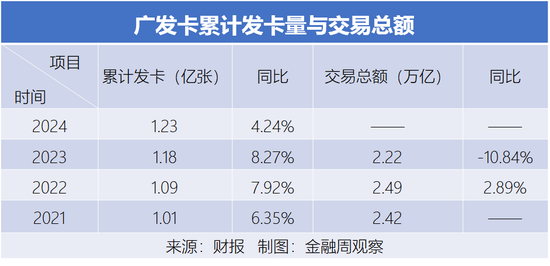

值得一提的是,在這些衡量經(jīng)營(yíng)質(zhì)量的指標(biāo)掉隊(duì)時(shí),廣發(fā)卡的累計(jì)發(fā)卡量卻一直在增加,2024年已從2023年的1.18億張?jiān)鲋?.23億張,但卻是近4年來(lái)首次未披露信用卡交易總額。

從表中不難看出,近四年來(lái),廣發(fā)卡交易總額雖在2022年有增長(zhǎng),但增速遠(yuǎn)不及累計(jì)發(fā)卡量,而2023年則呈現(xiàn)倒掛,2024年則未披露。此外,廣發(fā)信用卡APP“發(fā)現(xiàn)精彩”的月活用戶數(shù)也未在2024年持續(xù)披露,而業(yè)內(nèi)周知,這是存量經(jīng)營(yíng)中衡量客戶活躍度的重要指標(biāo)之一。

結(jié)合廣發(fā)銀行于2024財(cái)報(bào)中提及的“推動(dòng)信用卡從注重‘新增發(fā)卡’向強(qiáng)化‘存量經(jīng)營(yíng)’模式轉(zhuǎn)變”,不知道除了這句紙上表述,強(qiáng)化存量經(jīng)營(yíng)還體現(xiàn)在了哪項(xiàng)業(yè)務(wù)指標(biāo)里?

新周期下的新掌門人任重道遠(yuǎn)

回顧信用卡行業(yè)發(fā)展史,廣發(fā)卡也曾歷經(jīng)諸多高光時(shí)刻,周觀察已在過(guò)往文章中細(xì)數(shù)多次,可戳【廣發(fā)銀行的另一個(gè)遺憾】回顧。

遺憾的是,在存量新周期中,廣發(fā)卡的業(yè)績(jī)表現(xiàn)不僅難再?gòu)?fù)刻昔日的光輝歲月,且有年漸掉隊(duì)趨勢(shì)。

更耐人尋味的是,廣發(fā)卡其實(shí)并不是沒有危機(jī)意識(shí),去年,周觀察也在【廣發(fā)卡“失意”存量局】中提到過(guò),早在2012年,彼時(shí)還是廣發(fā)銀行信用卡中心總經(jīng)理的林德明就提到過(guò)“開發(fā)十個(gè)新客戶,不如維護(hù)一個(gè)老客戶”①。

彼時(shí),市場(chǎng)正處于上升期,行業(yè)普遍還在忙著做大市場(chǎng)規(guī)模的階段,廣發(fā)信用卡的“掌舵人”就已明確提出這種重視存量客群的前瞻意識(shí),實(shí)屬難得。

然而,10多年轉(zhuǎn)瞬即逝,當(dāng)行業(yè)真正來(lái)到“拉新”不如“精耕”的存量“新周期”,廣發(fā)卡的業(yè)績(jī)表現(xiàn)卻一言難盡,從昔日可與招行比肩,掉隊(duì)至“應(yīng)收”位列9家A股上市股份行的中下游。

而在行業(yè)邁入存量新周期的近幾年,也恰逢廣發(fā)卡“掌舵人”更迭頻繁。

據(jù)廣發(fā)銀行2022年報(bào),林德明任職信息已變更為“黨委委員、副行長(zhǎng)”,不再兼任信用卡中心黨委書記、總經(jīng)理。

到2022年7月前后,張華在公開報(bào)道中的職稱已從“廣發(fā)銀行信用卡中心黨委副書記”變更為“廣發(fā)銀行信用卡中心黨委書記、總經(jīng)理”,正式接棒卡中心“掌舵人”,2024年下半年已離任。

而綜合2023及2024年財(cái)報(bào),金茜由“首席信貸官”升任為“廣發(fā)銀行首席信貸官兼信用卡中心黨委書記、總經(jīng)理”,成為實(shí)際上負(fù)責(zé)廣發(fā)信用卡業(yè)務(wù)的“新掌舵人”。

值得一提的是,在“新掌門人”塵埃落定前的這幾年,卡中心的多位主要負(fù)責(zé)人也歷經(jīng)不少風(fēng)波。曾在2021年2月至2021年10月任廣發(fā)銀行信用卡中心黨委委員、總經(jīng)理助理的呂勝男,已于2022年接受紀(jì)律審查和監(jiān)察調(diào)查②。此后,這一職務(wù)未能及時(shí)補(bǔ)位。

2023年,已有公開報(bào)道顯示③,蘇潔任“廣發(fā)銀行信用卡中心助理總監(jiān)”。據(jù)行內(nèi)了解,蘇潔是一名以管培生入職的“老廣發(fā)”,近年來(lái)分管分期、中收、發(fā)卡等業(yè)務(wù)。而據(jù)廣東銀監(jiān)局于2025年1月10日發(fā)布的《廣發(fā)銀行關(guān)于核準(zhǔn)蘇潔任職資格的請(qǐng)示》(廣發(fā)銀報(bào)〔2024〕319號(hào)),已核準(zhǔn)“蘇潔”任職廣發(fā)銀行信用卡中心副總經(jīng)理。

結(jié)合時(shí)間線看業(yè)績(jī),2021年度的廣發(fā)卡應(yīng)收規(guī)模同比仍有小幅增長(zhǎng),2022年后則是持續(xù)下滑的“分水嶺”。

綜上,在歷經(jīng)多年人事調(diào)整后,最終在存量“新周期”與“新掌舵人”金茜搭班子的是蘇潔。

但從2024年的各項(xiàng)業(yè)績(jī)指標(biāo)來(lái)看,新班子的成績(jī)單顯然不盡人意,而金茜和蘇潔作為“新周期”下的實(shí)際業(yè)務(wù)“舵手”,接下來(lái)在行業(yè)存量戰(zhàn)中將如何同時(shí)應(yīng)對(duì)內(nèi)外挑戰(zhàn)?又交出什么樣的答卷?相信不少期待廣發(fā)卡再現(xiàn)業(yè)績(jī)高光的行業(yè)內(nèi)外觀眾,都同樣期待。

參考文獻(xiàn):

①《加速駛?cè)肟燔嚨?多重因素需關(guān)注——訪廣發(fā)銀行信用卡中心總經(jīng)理林德明》 來(lái)源:金融時(shí)報(bào)

②廣東省廣州市天河區(qū)紀(jì)委監(jiān)委2022年4月13日消息稱,廣發(fā)銀行信用卡中心原黨委委員、總經(jīng)理助理呂勝男涉嫌嚴(yán)重違紀(jì)違法,目前正接受紀(jì)律審查和監(jiān)察調(diào)查。

③《廣發(fā)信用卡:讓金融更懂年輕人》 來(lái)源:脈脈

相關(guān)文章

最新評(píng)論