光大期貨:5月8日有色金屬日報

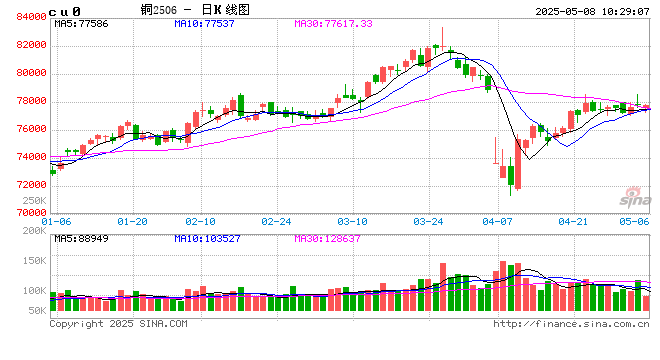

銅:

隔夜LME銅震蕩走弱,下跌1.2%至9406美元/噸:SHFE銅主力下跌0.74%至77450元/噸;國內現貨進口小幅盈利。宏觀方面,海外方面,美聯儲年內第三次議息會議上再次宣布暫停降息,聯邦基金利率的目標區間保持4.25%至4.5%不變。聯儲聲明稱,經濟不確定性“進一步”增加,“失業率上升和通脹上升的風險已增加”,重申經濟活動仍穩健擴張,但指出凈出口波動已影響數據。國內方面,昨日中國人民銀行行長潘功勝同時宣布降準降息。庫存方面,LME庫存下降1650噸至193975噸;COMEX銅庫存增加1806噸至142087噸;SHFE銅倉單下降3381噸至21541噸;BC銅下降126噸至10741噸。昨日美聯儲暫停降息下,美元得到小幅提振,壓制有色表現。不過,宏觀方面雖然美政府態度搖擺但改善預期持續,基本面方面4月以來銅需求旺季成色較足,快速去庫下一度呈現緊張態勢,這也使得國內現貨升水持續走高。宏觀和基本面共振下,暫時看不到大幅看空的理由,銅價上看至78000~80000元/噸區間。投資者須關注的是當銅價再次進入高價位區間下游的接受度,以及5月下旬旺季面臨轉弱階段時,銅價基本面以及庫存表現,屆時去判定銅價是否出現沖高回落的風險。

鎳&不銹鋼:

隔夜LME鎳跌0.38%報15630美元/噸,滬鎳跌0.35%報123640元/噸。庫存方面,昨日LME庫存減少300噸至199782噸,國內 SHFE 倉單減少416噸至23709噸。升貼水來看,LME0-3月升貼水維持負數;進口鎳升貼水維持上漲25元/噸至125元/噸。不銹鋼方面,原料端鎳鐵小幅轉弱,近日華南某主流鋼廠高鎳鐵招標價940元/鎳(艙底含稅),交期5月中下旬,但鉻鐵延續偏強,成本支撐依舊有效,供應端出現減產跡象,節前周度庫存呈現明顯去化,短期不銹鋼價格仍將震蕩運行,下方成本托底,上方需求制約。新能源方面,MHP供應偏緊稍超預期,硫酸鎳需求端或有壓力。一級鎳方面,周度社會庫存延續累庫,國內過剩壓力漸顯。短期鎳礦表現相對偏強,不宜過度看空,但鎳鐵成交價格延續走弱,且如果國內一級鎳延續累庫,則對鎳價壓力逐漸凸顯。

氧化鋁&電解鋁:

氧化鋁震蕩偏弱,隔夜AO2509收于2700元/噸,跌幅0.22%,持倉增倉837手至29.86萬手。滬鋁震蕩偏弱,隔夜AL2506收于19340元/噸,跌幅1.55%。持倉增倉6313手至20.1萬手。現貨方面,SMM氧化鋁價格小幅回調至2895元/噸。鋁錠現貨維持在貼水20元/噸,佛山A00報價回落至19560元/噸,對無錫A00貼水20元/噸,下游鋁棒加工費多地持穩,新疆南昌廣東上調30-60元/噸;鋁桿1A60加工費持穩,6/8系加工費持穩,低碳鋁桿加工費下調221元/噸。氧化鋁市場消息動態偏少,節后在電解鋁帶動下或有小幅反彈,后續隨著外礦價格走低,新增產能以及部分檢修產能回歸,下游備貨節奏放緩。氧化鋁延續過剩格局。基于邊際過剩與成本中樞下移邏輯,以逢高布空為主,階段抄底為輔。節前新疆鐵皮發運受阻問題,主消費地到貨量受到一定影響。鋁錠去庫速度開始放緩、整體去庫有限,節內集中到貨量偏高,需求在緩速下滑后韌性不足,庫存轉為累庫壓力后轉弱。

工業硅&多晶硅:

7日多晶硅震蕩偏弱,主力2506收于35520元/噸,日內跌幅3.14%,持倉增倉9467手至63290手;SMM多晶硅N型硅料價格40500元/噸,最低交割品N型硅料價格40500元/噸,現貨對主力升水擴至4980元/噸。工業硅震蕩偏弱,主力2506收于8290元/噸,日內跌幅0.96%,持倉增倉3246手至18.28手。百川工業硅現貨參考價9617元/噸,較上一交易日下調20元/噸。最低交割品#553價格降至8550元/噸,現貨升水收至205元/噸。節前貿易商清貨壓價,下游備貨意愿低于往年。節后下游需求失速壓力仍在,短期工業硅受下游負反饋難以擺脫探底節奏,多晶硅可考慮近遠月價差收斂機會。重點關注分布式光伏退坡后,是否新出臺大規模基建或光伏裝機強制考核政策,屆時或引發超跌反彈。

碳酸鋰:

昨日碳酸鋰期貨2507合約跌1.99%至64160元/噸。現貨價格方面,電池級碳酸鋰平均價跌450元/噸至66650元/噸,工業級碳酸鋰跌450元/噸至65000元/噸,電池級氫氧化鋰(粗顆粒)下跌300元/噸至67060元/噸,電池級氫氧化鋰(微粉)下跌300元/噸至72205元/噸。倉單方面,昨日倉單庫存增加1008噸至36244噸。供應端,低價壓力下,?上游陸續有停減產動作,周度產量14483噸,折7天環比減少3噸,5月預計整體供應量環比下降,但是需要注意仍然有項目在爬坡和投產過程中,且礦山/一體化項目成本有降幅明顯。需求端,?5月磷酸鐵鋰預計產量環比增加4.5%至276150噸,三元材料環比增長3%至63745噸,日均消耗碳酸鋰環比增長1%。下游有一定逢低補庫動作,下游庫存水平持續增高,實際采購力度也將有限。庫存端,整體社會庫存仍在累庫中,盡管周度累庫幅度已經有所減少,但庫存拐點是否來臨有待觀察。鋰價連續下跌至近年來最低價格,供需雙弱格局之下,如若沒有出現大面積停減產,對價格仍偏悲觀。

相關文章

最新評論