長江有色:15日多晶硅期現分化加劇 產業鏈博弈主導短期走勢

4月15日,長江有色金屬網顯示,長江綜合多晶硅現貨報價32000-34000元/噸,均價為33000元/噸,持平;多晶硅復投料37000-41000元/噸,均價為39000元/噸,持平;多晶硅菜花料31500-34000元/噸,均價為32750元/噸,持平;多晶硅致密料35000-36500元/噸,均價為35750元/噸,持平。

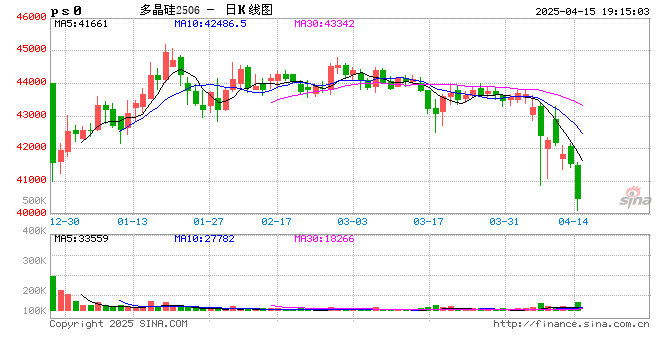

截止收盤,多晶硅期貨主力合約2506報40485元/噸,下跌1160元,跌幅2.79%,成交額79.43億,成交量65060手。

今日多晶硅市場呈現“現貨持穩、期貨深跌”的分化格局。現貨端價格雖未調整,但產業鏈暗流涌動:部分廠商為加速去庫,實際成交已暗降至39000元/噸以下,而期貨暴跌則反映市場對遠期供需失衡的擔憂。

光伏行業結構性過剩持續,雖較年初高點下降,但仍顯著高于健康水位。終端需求退坡導致硅片、電池環節價格松動,硅片企業采購需求驟減,倒逼硅料企業降價壓力積聚。近期工業硅價格下跌帶動多晶硅即期制造成本環比下降0.2元/千克,但行業整體仍處虧損區間,N型料單公斤凈利約為-1.6元,企業現金流壓力制約降價空間。

中美關稅博弈持續,半導體及光伏出口面臨不確定性,疊加美國暫停部分國家關稅的短期利好消退,市場情緒重回謹慎。

期貨市場空頭力量占據主導,國泰君安、新湖期貨等席位持續加碼空單,而海通、銀河等機構通過提前布局空頭策略已實現翻倍收益。

短期多晶硅價格或延續弱勢震蕩:

利空因素:產業鏈價格傳導壓力加劇,硅片企業檢修周期與庫存消化重疊,拉晶端采購需求短期難回升;

支撐因素:當前價格已觸及部分企業現金成本線,成本倒掛可能觸發新一輪減產。建議關注4月下旬頭部企業產能調整動向及海外貿易政策變化,期貨投資者可考慮逢高布局空單,現貨企業需加快庫存周轉以規避價格風險。

本文基于市場信息分析,不構成投資建議,實際操作需結合實時動態審慎決策。長江有色金屬網電話:0592-5668838

相關文章

最新評論