棉花:一季度棉價窄幅震蕩 二季度價格重心將下移

卓創資訊棉花市場分析師陳彩娟

【導語】2025年一季度棉花價格呈現窄幅震蕩走勢,具體來看,在需求先強后弱以及美棉階段性上漲的影響下,呈現先漲后跌走勢,但漲跌幅度均有限。二季度需求預期不樂觀、供應寬松以及中美貿易阻力增大背景下,棉花價格振幅將加大,重心將下移。

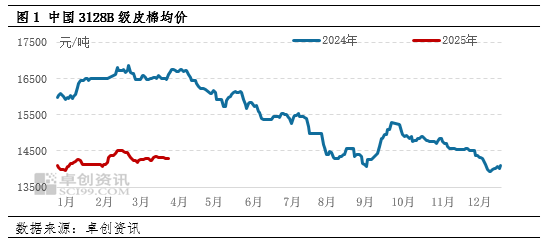

一季度棉花市場價格總體平穩,季度均價同比下跌

一季度棉花市場價格呈現較為平穩的狀態,整體上價格變動不大,主要在14500元/噸以下的區間內波動。具體分析,棉花價格在一季度分為兩個階段:一是從1月到2月中旬,價格呈現震蕩上漲的趨勢,這一階段反彈的原因主要包括春節前后下游企業的補貨需求增強,推動了棉花需求的回暖;美棉價格階段性上漲也對國內市場構成了一定的提振作用。二是從2月下旬到3月,棉花價格開始震蕩下跌,這一變化主要是由于傳統的需求旺季中需求恢復的速度不如預期,加之來自關稅壁壘對棉花需求預期的負面影響。據卓創資訊統計,2024年一季度國內皮棉均價為14251.25元/噸,較2024年四季度下降2.16%,較去年同期下降13.27%。

需求復蘇不及預期,市場預期不樂觀

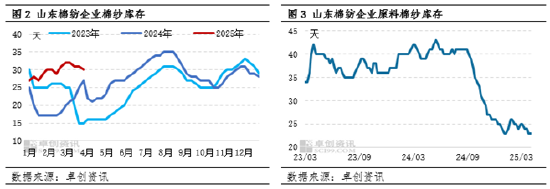

春節前后下游棉紡企業存在補庫需求,利多棉花價格。但進入3月,國內棉花消費復蘇緩慢,棉紡織企業普遍反饋棉紗、坯布新訂單不足,棉紗去庫存節奏不快。另外終端產品出口不確定性增大,紡企采購原棉謹慎。據卓創資訊調研,截至3月底,山東棉紡企業棉紗庫存下降至30天,較2月底減少1天,同比增加3天;山東棉紡企業原料棉花庫存下降至23天,較2月底減少2天,同比減少16天天。3月傳統需求旺季國內紡織市場訂單狀況不及預期,下游產品庫存高位,棉紡企業采購原棉積極性不高,“金三”需求成色不足未能對價格形成有效支撐。4月關稅壁壘升級,美國“對等關稅”政策將阻礙中國紡織品、服裝出口,美國作為我國紡織服裝行業的主要出口市場,關稅疊加效應將導致外單減少,企業利潤空間被壓縮,因此不利于棉花消費,另外5-6月陸續進入季節性需求淡季,因此二季度棉花需求預期不樂觀。

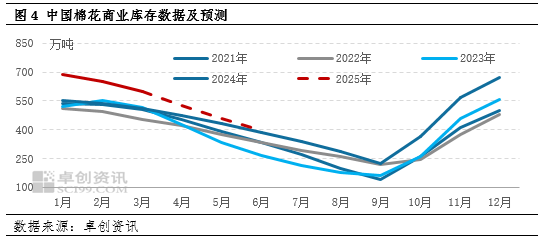

棉花商業庫存處于高位,供應寬松

春節后棉花加工收尾,2024/25年度棉花市場從2月份開始進入去庫存周期,3月棉花商業庫存環比繼續下降,庫存高峰壓力已過,但較往年同期比,處于近5年最高位,根據卓創資訊的監測,截至3月底,全國棉花商業庫存為598.07萬噸,環比上月末下降7.83%,同比則增長16.61%。未來3個月棉花市場仍處于去庫存周期,隨著棉花進口量下降,國內庫存銷售進度將加快,但需求預期不樂觀,預計4-6月國內棉花商業庫存大概率將維持在近5年最高位,供應呈現寬松狀態,將制約棉價反彈。

新疆植棉面積預期增加,對棉花價格影響偏空

新疆棉花種植面積預期同比增加利空棉花價格,據卓創資訊調研,新疆棉花種植利潤較好,農戶種植積極性高漲,2025年新疆棉花種植面積存在增加預期,卓創資訊預估,2025年新疆棉花種植面積或增加至3500萬畝,同比增幅6.25%。內地棉花種植機械化程度低,費工時,補貼金額有限,收益不佳,農戶種植積極性下降,但全國棉花種植面積或增加至3900萬畝,同比增幅4.61%。

總體來看,二季度棉花市場供需關系仍顯寬松,新年度播種面積預期增長更進一步鞏固了供應充裕的預期以及關稅壁壘升級導致宏觀前景轉弱的影響,預計二季度棉價重心將呈現下移趨勢。然而,隨著外部消極情緒的消散,空頭回補機會或將浮現,另外棉花進入生長季,天氣對行情存在潛在利多,因此預計棉價走勢將先抑后揚。但鑒于供應寬松的基本面限制,反彈幅度或較為有限。

相關文章

最新評論